«دنیایاقتصاد» بازارها را بررسی میکند

پله چهارم خروج حقیقیها

بازار داخلی

عملکرد منفی شاخص سازها

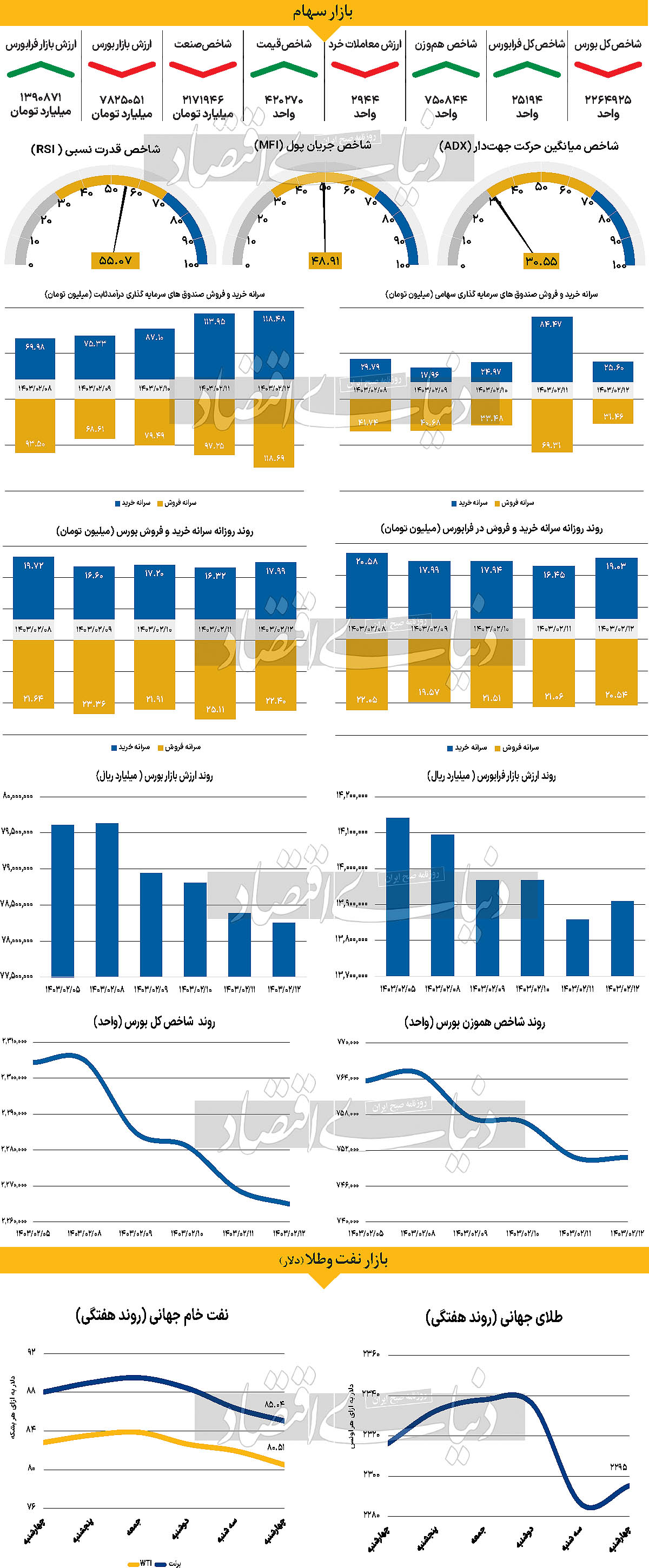

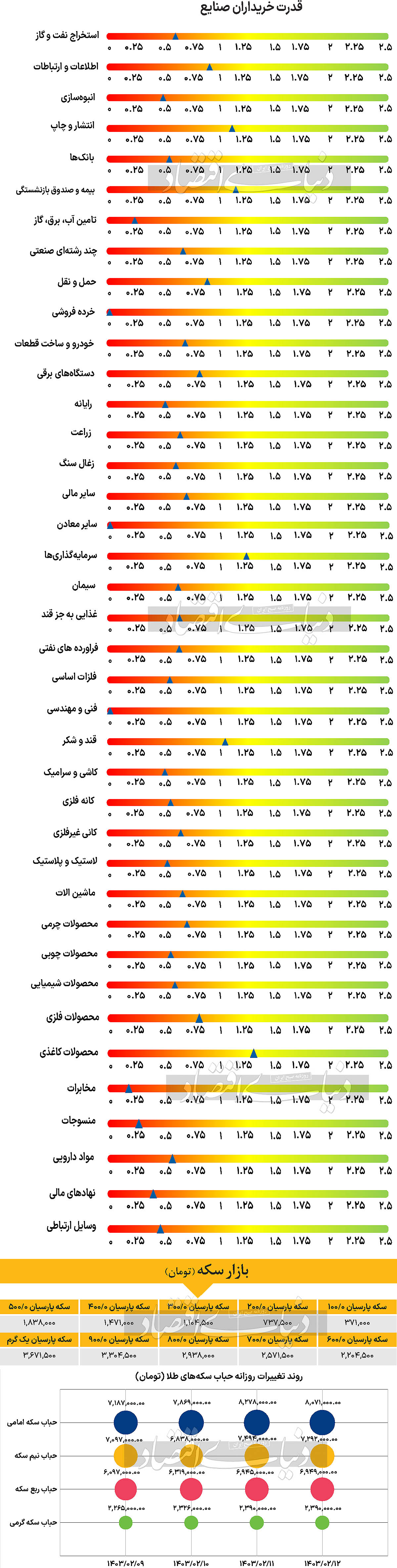

آخرین روز معاملات بازار سهام در حالی به انتها رسید که شاخصهای اصلی این بازار رفتاری متفاوت با یکدیگر به ثبت رساندند. به نظر میرسد که در این روز شرکتهای بزرگ و با ارزش بازار بالا در این روز برخلاف شرکتهای کوچکتر، عملکردی منفی داشتند. شاخص کل بورس اوراق بهادار تهران که منطق محاسباتی آن سهم بیشتری را به این شرکتها اختصاص میدهد در این روز ۳هزار و ۹۰۲ واحد معادل ۰.۱۷درصد کاهش یافت و در محدوده ۲ میلیون و ۲۶۴هزار واحد قرار گرفت تا چهارمین روز متوالی افت این شاخص رقم بخورد. لازم به ذکر است که نمادهای «فملی»، «فولاد» و «کچاد» بیشترین اثر منفی را بر شاخص ذکر شده گذاشتند. اما شاخص هموزن برخلاف افت ۰.۸ درصدی روز ماقبل، در این روز هرچند اندک، اما افزایش یافت و با رشد محدود ۰.۰۱ درصدی در سطح ۷۵۰هزار و ۸۴۴ واحد قرار گرفت.بررسی آمارهای مربوط به عملکرد روزانه فرابورس در روز چهارشنبه نشان از عملکرد عمدتا مثبت این بازار داشتند.

به طوری که شاخص کل فرابورس رشد ۰.۳۷ درصدی را به ثبت رساند تا این شاخص با قرار گرفتن در ارتفاع ۲۵هزار و ۱۹۴ واحد به کار خود پایان دهد.همچنین بورس و فرابورس در این روز مجموعا شاهد ۲۲۴ میلیارد تومان خروج نقدینگی از جانب سهامداران حقیقی بودند که چهارمین روز متوالی خروج پول را رقم زد. ارزش معاملات خرد سهام و حقتقدم نیز ۵.۳۸درصد کاهش یافته، پس از ۱۰ روز معاملاتی از کانال ۳هزار میلیارد تومان سقوط کرد و در سطح ۲۹۴۴ میلیارد تومان قرار گرفت. برخی از کارشناسان عقیده دارند که از بسیاری جهات مانند تمایل دلار نیما به افزایش یافتن و همینطور نزدیکی به فصل مجامع، بورس آماده صعود است. اما متغیرهایی نیز مانند نرخ بهره وجود دارند که جلوی این صعود را گرفتهاند. پیشبینی میشود که در روزهای آینده بازار شاهد اصلاح خاصی نباشد، اما به دلیل ذکر شده انتظار رشد چشمگیر را نیز نمیتوان داشت.

بازار خارجی

بازارها در انتظار سخنرانی پاول

نفت برنت و WTI برخلاف روز معاملاتی سهشنبه با کاهش قیمت همراه بودند. بر این اساس بهای هر بشکه نفت برنت و WTI با کاهش ۱.۴۹ و ۱.۷۳درصد به قیمت ۸۵.۰۴ و ۸۰.۵۱دلار رسید. طلای جهانی رشد اندک ۰.۳۸درصدی را تجربه کرد و به ۲هزار و ۲۹۵دلار رسید. روز سهشنبه، دلار به دلیل مداخله احتمالی ژاپن برای حمایت از ین تضعیف شد. در روز چهارشنبه دادههای زیادی در بازار فارکس منتشر خواهد شد. اولین آمار معیار مورد علاقه فدرال رزرو برای تورم، یعنی شاخص تغییرات هزینه هر واحد نیروی کار است. پیشبینیها انتظار صعود از ۰.۹درصد به ۱درصد در سهماهه اول را دارند. شاخص اطمینان مصرفکننده کنفرانس بورد ایالات متحده، داده مهم دیگری است که امروز منتشر میشود. ماه گذشته این داده غافلگیری نزولی داشت و ۱۰۴.۶ منتشر شد که به طور موقت ضعف دلار را در پی داشت. انتظارات برای آوریل، ۱۰۴.۰ است. تثبیت ین و شتاب بالقوه در شاخص تغییرات هزینه هر واحد نیروی کار، میتواند مشوق شرطبندیهای هاوکیش در نرخ بهره برای جلسه فدرال رزرو باشد.

دلار فضای خوبی برای رشد دارد. در گروه دلار، دلار نیوزیلند (NZD) نسبت به آمار اشتغال سهماهه اول نیوزیلند بسیار حساس خواهد بود. انتظار میرود نرخ بیکاری از ۴.۰درصد به ۴.۳درصد افزایش یابد و رشد دستمزدها کاهش یابد. گمان میرود که اجماع در مورد ضعف بازار کار کمی بیش از حد خوشبینانه است. کارشناسان ریسکهای صعودی برای NZD پیشبینی میکنند چرا که اگر آمار اشتغال از انتظارات بالاتر برود و نگرانیهای بیشتری را در مورد تورم ایجاد کند، بازارها باید شرطهای کاهش نرخ بهره را بیشتر کاهش دهند. پس از آنکه انتشار داده CPI آلمان در سهشنبه اندکی افزایش قیمتها را نشان داد، دادههای CPI منطقه یورو چهارشنبه منتشر شد. انتشار دادههای هماهنگشده CPI نشان داد که تورم در آلمان از ۲.۳درصد به ۲.۴درصد در مقیاس سالانه بازگشته است.

در حال حاضر انتظار میرود که CPI در آلمان تا ماه آینده ثابت بماند و نرخ تورم اصلی به طور بالقوه تا ۳درصد افزایش یابد. این مساله و احتمالا CPI چهارشنبه در کل ناحیه یورو، نباید برای ایجاد تردیدهای واقعی در مورد کاهش نرخ بهره توسط بانک مرکزی اروپا در ژوئن، کافی باشد. کمی افزایش در تورم برای منطقه یورو میتواند از EURUSD حمایت کند، چرا که اختلاف بسیار زیاد نرخ سوآپ کوتاهمدت ممکن است کمی تشدید شود. جلسه فدرال رزرو و احتمال عدم کاهش نرخ بهره، بهعنوان ریسکهای نزولی برای EURUSD پیشبینی میشوند، اگرچه داده اشتغال آمریکا در روز جمعه ممکن است از پیشبینی ۲۴۰هزار نفری کمتر منتشر شود و باعث ضعف در دلار بشود.