رشد متوسط سپردهها در شهریور به رقم ۳.۷ درصد رسید

پیشتازان بانکی در سپردهگیری

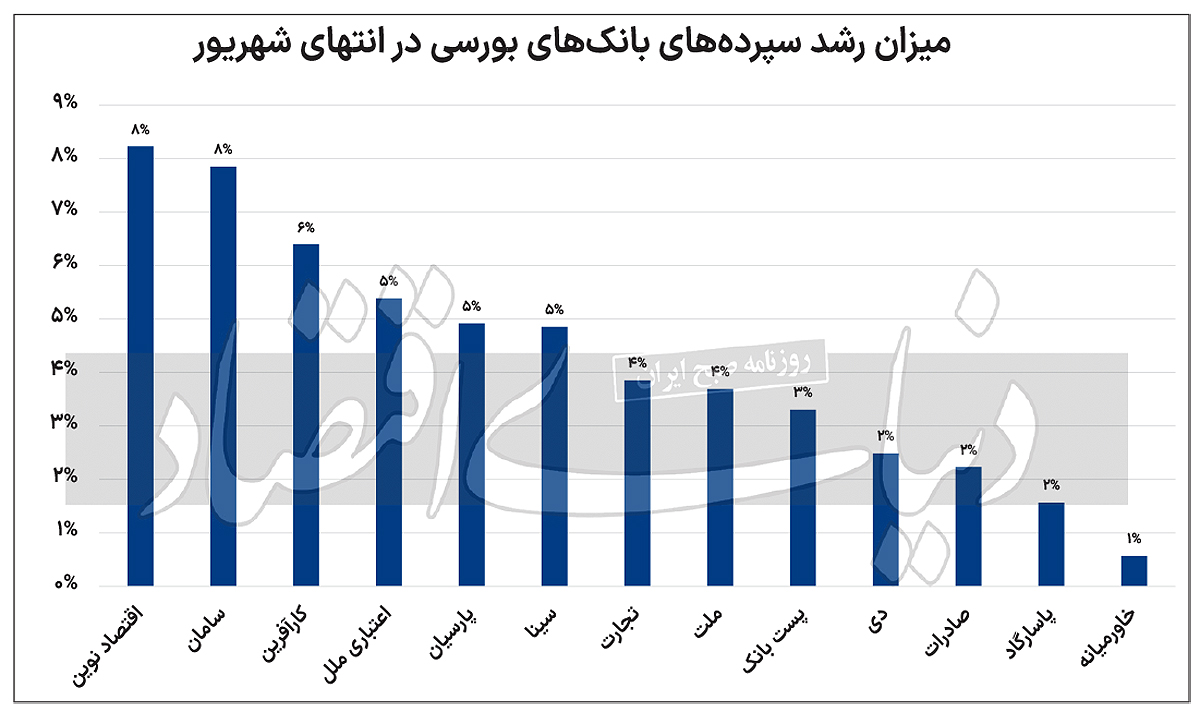

بررسی عملکرد جذب سپرده بانکهای بورسی

دادههای گزارشهای ماهانه نشان میدهد که طی دوره یک ماهه شهریور، بانک اقتصاد نوین بیشترین میزان جذب سپرده را در بین دیگر بانکها تجربه کرده است. میزان کل سپردههای این بانک از 217هزار میلیارد تومان در ابتدای تیر به 234هزار میلیارد تومان در انتهای این ماه رسیده که مبین رشد 8.22 درصدی میزان سپردههای این بانک است. پس از این بانک، بانک سامان در جایگاه دوم قرار دارد. میزان سپردههای این بانک در مدت مورد بررسی با رشد 7.85 درصدی از 172هزار میلیارد تومان به 185هزار میلیارد تومان رسیده است. در جایگاه سوم بیشترین میزان رشد سپردهها هم بانک کارآفرین قرار دارد. در انتهای مرداد میزان مانده سپردههای این بانک حدود 55هزار میلیارد تومان گزارش شده بود که در انتهای شهریور این میزان با رشد 6.39 درصدی به 58هزار میلیارد تومان رسید. تمامی بانکهای مورد بررسی در این ماه با رشد میزان سپردههای خود روبه رو بودهاند. اما در این بین کمترین میزان رشد سپردهها برای بانک خاورمیانه است که رشد کمتر از یکدرصد داشته است.

بررسی عملکرد جذب سپردههای ارزی

در خصوص سپردههای ارزی بلندمدت میتوان گفت که بانک دی با رشد 3.91 درصدی سپردههای بلندمدت خود، تقریبا در این حوزه موفقتر از دیگران عمل کرده است. میزان سپردههای بلندمدت این بانک از 44 میلیارد تومان به حدود 46 میلیارد تومان در انتهای شهریور ماه رسیده است. پس از این بانک هم بانک کارآفرین قرار دارد. میزان سپردههای بلندمدت این بانک رشدی حدودا 2.33 درصدی داشته و از 117 میلیارد تومان به 120 میلیارد تومان رسیده است. غیر از این دو بانک، بانکهای دیگر یا رشدی نداشته یا رشدی نزدیک به صفر داشتهاند. اما در این بین بانک ملت کاهش 2.24 درصدی را در سپردههای بلندمدت خود تجربه کرده است که بیشترین میزان افت سپردههای بلند مدت ارزی میان دیگر بانکهاست.

در بخش سپردههای کوتاهمدت، تغییرات کمی بیشتر بوده و بانکهای بیشتری درگیر کم و زیاد شدن سپردههای خود بودهاند. بیشترین میزان رشد در این بخش مربوط به بانک ملت است که میزان سپردههای ارزی کوتاهمدت آن با رشدی 19 درصدی روبه رو بوده است. میزان سپردههای ارزی کوتاهمدت بانک ملت از 7.2هزار میلیارد تومان به 8.5هزار میلیارد تومان در انتهای شهریور ماه رسیده است. پس از این بانک، بانک پاسارگاد قرار دارد که میزان سپردههای کوتاهمدت آن طی دوره شهریور ماه رشد 6.39 درصدی را تجربه کرده و از 2.8هزار میلیارد تومان به 3هزار میلیارد تومان رسیده است.در جایگاه سوم بیشترین میزان رشد سپردههای بلندمدت ارزی هم بانک سامان در جایگاه سوم قرار داشته که سپردههای آن با رشد 5.66 درصدی از 15.7هزار میلیارد تومان به 16.6هزار میلیارد تومان رسیده است.

بانک کارآفرین در این بین بیشترین کاهش سپردههای ارزی را با نرخ 46 درصدی تجربه کرده است. عمده افت میزان سپردههای ارزی این بانک به دلیل کاهش سپردههای کوتاهمدت ارزی آن است که با افت 94 درصدی همراه بوده است.

انواع سپردههای ارزی

سپردههای ارزی مانند سپردههای ریالی انواع مختلفی دارند. بانکها با ارائه طرحهای مختلف سپردهگذاری به مشتریان امکان میدهند تا با توجه به نیازهای خود سپرده مناسب را انتخاب کرده و از مزایای آن بهرهمند شوند. انواع سپرده ارزی عبارت از سپردههای ارزی قرضالحسنه و مدت دار است. سپردههای ارزی قرضالحسنه خود به دو دسته سپردههای پسانداز و جاری تقسیم میشوند. سپردههای قرضالحسنه، وجوه نقد مشتریان را نگهداری کرده و مشتری در قبال سرمایهگذاری خود در بانک، انتظار دریافت سود ندارد. سپردههای قرضالحسنه پسانداز ارزی به منظور محافظت از دارایی نقدی افتتاح میشوند و هر زمان که مشتری درخواست کند، امکان برداشت تمام سپرده وجود دارد.

در سپردههای قرضالحسنه جاری ارزی، دسته چکی در اختیار مشتری قرار میگیرد تا با آن عملیات بانکی ارزی خود را انجام دهد. در مقابل سپردههای قرضالحسنه، سپردههای مدت دار قرار دارد که مشتری با هدف دریافت سود و حفظ ارزش دارایی خود اقدام به افتتاح این نوع سپردهها میکند. شرایط سپردههای ارزی مدت دار مانند سپردههای ریالی بوده و بانک با توجه به مدت سپردهگذاری و نرخ سود مصوب به این سپردهها سود پرداخت میکند. همچنین امکان برداشت از سپردههای ارزی مدتدار تا پایان مدت سرمایهگذاری وجود نداشته و در صورت درخواست مشتری برای برداشت، سپرده با نرخ شکست مواجه میشود.

اهمیت سپردهپذیری ارزی بانکها

سپردهپذیری یکی از خدماتی است که بانکها از گذشته تاکنون ارائه داده و به کمک آن ابزارهای سیاستی بسیاری ابداع شده است. سپردهها در بانکها علاوه بر اینکه از امنیت مناسبی برخوردارند، موجب میشوند تا نقدینگی در دست مردم کاهش یافته و با سرمایهگذاریهای بانک، به سمت افرادی که نیازمند نقدینگی هستند حرکت کنند. درآمد حاصل از سرمایهگذاری سپردهها یا سود ناشی از وام دادن آنها، بخش اعظمی از درآمد بانکها را تشکیل میدهد و به همین منظور جذب سپرده بیشتر یکی از اولویتهای بانکها محسوب میشود. سپردهگذاری در بانکها شامل انواع ارزها، یعنی حتی ارزهای خارجی نیز میشود.

این نهادهای مالی برای تامین مالی اموری که به ذخیره ارزهای خارجی نیاز دارد، باید به جذب سپردههای ارزی بپردازند. در ایران، بهدلیل اعمال تحریمهای گوناگون و همچنین تقاضای سفتهبازی بالا برای ارزهای خارجی، دستیابی به اینگونه داراییها برای نیازمندان اصلی آن مانند تولیدکنندگان سختتر است. بنابراین جمعآوری ارزهای خانگی یکی از مهمترین عواملی است که میتواند جریان ارزها را به سمت نیازمندان اصلی آن هدایت کند.

سپردههای ارزی یکی از مهمترین سپردههایی است که توسط بانکها جذب میشود. این سپردهها علاوه بر اینکه امنیت اسکناسهای خارجی افراد را تضمین میکنند، این داراییها را به سمت چرخه تولید هدایت خواهند کرد. در ایران که تحتتاثیر تحریمها دسترسی به ارز با مشکلات متعددی مواجه است، اهمیت اینگونه سپردهپذیری بیشتر مشخص میشود. دولت در کنار بانکها در تلاش است تا با وضع سیاستهای تشویقی مردم را برای سپردهگذاری ارزی در بانکها تشویق کند. هرچند که پیشتر سابقه نه چندان جذابی در بازگشت داراییها به افراد وجود داشته، ولی دولت میتواند با اصلاح قوانین، اعتمادسازی دوبارهای انجام دهد. بانکها با جذب سپردههای ارزی، نقدینگی مورد نیاز خود را برای امور اعتباری ارزی تامین میکنند.

باتوجه به تحریمها و سختی تامین ارز مورد نیاز برای بانکها، سپردههای ارزی میتوانند کمک شایانی در این حوزه باشند. علاوه بر این موضوع، جمعآوری ارزهای خانگی میتواند نوسانات بازار ارز را نیز کنترل کند. بانکها برای جذب سپردههای ارزی معمولا از متداولترین ابزار خود یعنی نرخ سود سپرده استفاده میکنند. آنها با تقاضای یک ارز خاص از سوی مشتریان و همچنین منابع در دسترس خود، نرخ بهره مناسب را برای جذب سپردههای ارزی انتخاب کرده و به نوعی باتوجه به نرخ سود، بایکدیگر در جذب داراییهای ارزی رقابت میکنند. علاوه بر این موضوع، بانکها معمولا تسهیلات ویژه را هم برای سپردهگذاران در نظر میگیرند تا بتوانند آنان را بیشتر نسبت به سپردهگذاری تشویق کنند. در ایران، بانکها خدمت سپردههای ارزی را برای سه ارز دلار، یورو و درهم ارائه میدهند.