بازار گستردهای که از دست رفت

نفت در غیاب تحریم

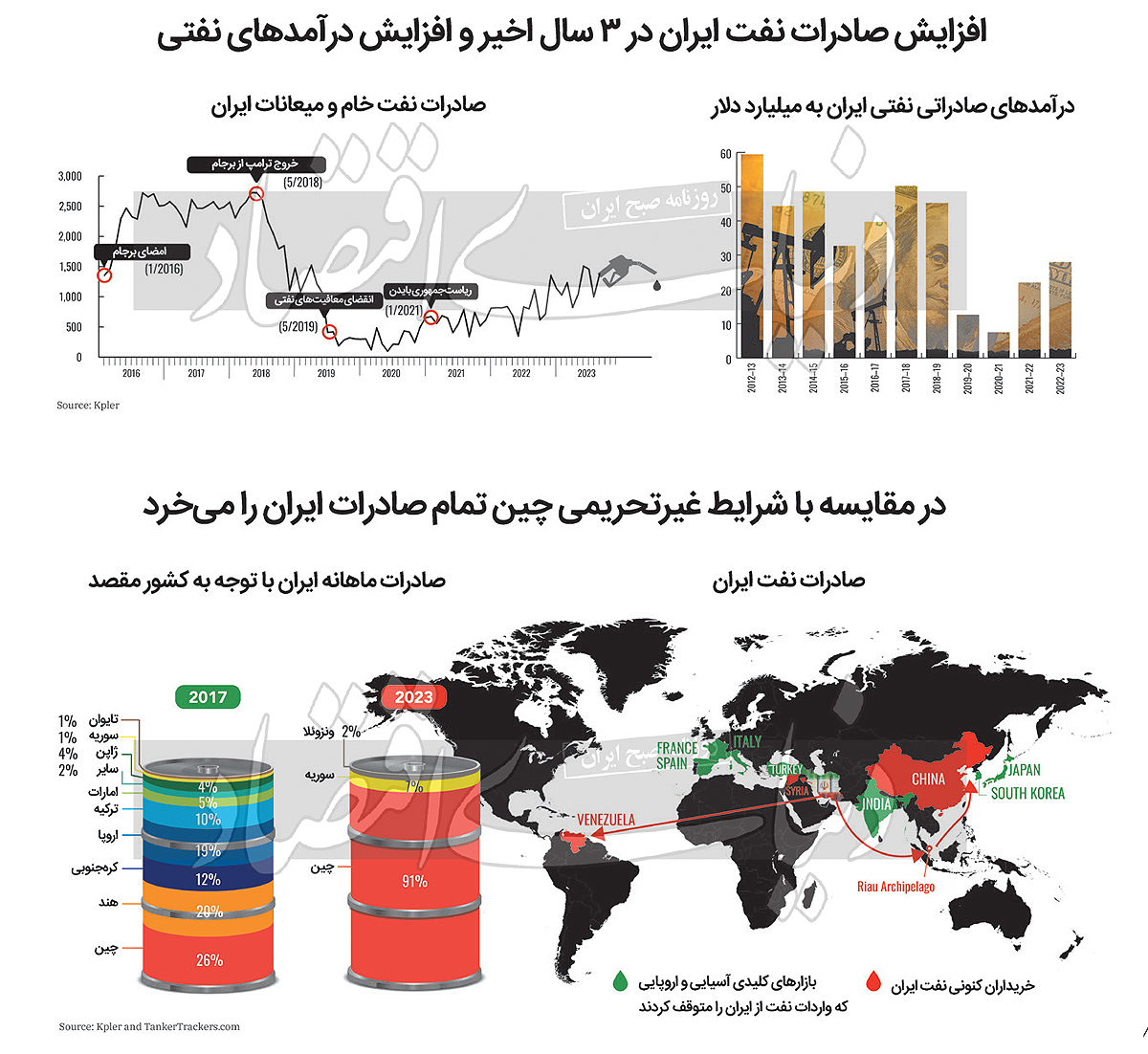

برای مقایسه وضعیت صادرات نفت ایران، میزان آن و مشتریهای آن لزومی ندارد که به روزهای دور بازگشت. چنانچه سال مقایسه را سال 2017 قرار دهیم، میزان فروش نفت کشور و مشتریهای آن، تغییر معناداری خواهد کرد. در این سال صدور نفت ایران در مراحلی تا 2میلیون و 700هزار بشکه نیز بالا رفت. این میزان از صدور نفت، مربوط به قله صادرات ایران است، اما متوسط فروش نفت ایران در این سال و البته در تمامی سالهای اخیر و پیش از خروج ایالاتمتحده از برجام بالای 2میلیون بشکه در روز بوده است. چنانچه با تلاش کشورهای نفتی برای افزودن تنها چند 10هزار یا حتی چندهزار بشکه در روز به تولید خود آشنایی وجود داشته باشد، آشکار خواهد بود که ایران چه توان استراتژیکی را با از دست دادن بیش از یکمیلیون بشکه نفت صادراتی در روز -آن هم در بهترین روزهای صادرات آن- از دست داده است. کنار آمدن جهان با این حجم کاهش از تولید نفت و ادامه دادن به روند طبیعی فعالیت، روزی زنگ خطری جدی برای ایران بود و اکنون از آن مرحله گذر کرده و هشدار به واقعیت بدل شده است.

تخریب بازار ایران

اما مقاصد نفت ایران در سال 2017 و مقایسه آن با مقاصد کنونی شاید فاکتوری حتی مهمتر از میزان فروش نفت باشد. در سال 2017 همچنان چینیها بزرگترین مشتری نفت ایران بودند، اما با سهمی 26درصدی و از پی آن هندوستان، دیگر غول مصرف جهان، 20درصد نفت ایران را میخرید. اتحادیهاروپا، 19درصد و کرهجنوبی 12درصد نفت ایران را به خانه میبردند و ترکیه مشتری 10درصد نفت ما بود. امارات، ژاپن، تایوان و سوریه دیگر مشتریان نفت ایران بودند. بازاری متنوع، بسیار استراتژیک و با مجموع سهم 50درصدی اروپا، کرهجنوبی، ژاپن و هندوستان که امروز نام کشورهای غیر«همسو» گرفتهاند، اما زمانی دوست و شریک و مشتری بودند. شاید مشتریان کنونی نفت ایران روشن کند که از چه سخن میگوییم؛ از حدود یکمیلیون و اندی تولید نفت ایران 91درصد آن به چین میرود، 7درصد به سوریه و 2درصد به ونزوئلا و تمام.

به نظر میرسد حتی لازم نمیآید که با بازار نفت آشنا بود تا تفاوت از زمین تا آسمان این بازار و آن بازار را فهمید و لاجرم شرح آن نیز لازم نیست. مقاصدی همچون اتحادیه اروپا و کرهجنوبی و هندوستان در ایجاد تعادلی مناسب با سهم بهنسبت بالای چینیها از نفت ایران شراکت داشتند؛ مشتریانی که بهطور بالقوه میتوانستند در ازای تضمین امنیت نفت خود از سوی ایران به تحقق اهداف کلانتر سیاسی کشور در عرصه جهانی کمک کنند. در جهانی فرضی با وقوع بحرانهای ژئوپلیتیک نقش ایران در تامین انرژی جهان میتوانست افزایش یابد و با از بین رفتن بخش عمده بازارهای غربی نفت روسیه، ایران میتوانست به پر کردن این خلا اقدام کند و این عملیات از بازاریابی قدرتمند ایران که محصول فعالیتهای پس از انقلاب کارشناسان و بازارشناسان نفتی کشور است کاملا ساخته بود.

بازاریابی و دیپلماسی

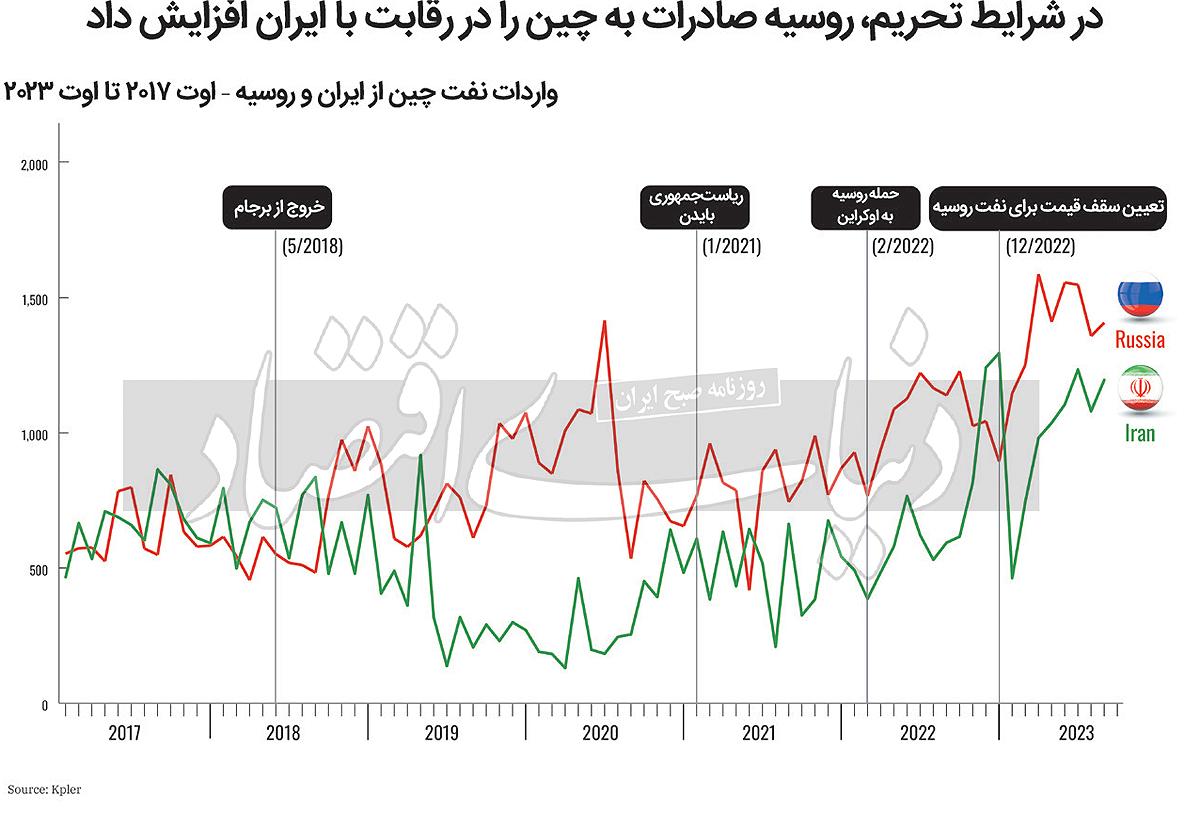

در باب بازاریابی نفت نکتهای دیگر نیز قابل ذکر است؛ در حالی دولت از افزایش صادرات آن سخن میگوید که گویی با تلاشی مضاعف مشتریانی جدید برای آن یافته است. بازار تقریبا تکمشتری ایران نشاندهنده آن است که چنین چیزی صحت ندارد و عمدتا جذابیت تخفیفی نفت ایران چینیها را به خرید بیشتر برای پالایشگاههای دوردست سرزمینی یا کوچک ترغیب کرده است. با این حال نمیتوان گفت فروختن نفت تحت این شرایط کاری اشتباه به شمار میرود؛ شرایط مناسب نیست، اما جای فخرفروشی نیز ندارد. تحولات ژئوپلیتیک جهان پس از بحران اوکراین درسی دیگر برای نفت ایران داشت؛ درسی درباره نیروی موثر دیپلماسی.

در این تحولات و پس از بحران اوکراین، روسیه نیز مانند ایران گرفتار تحریمهایی سخت شد، اما با نیروی دیپلماسی توانست تا حد قابل ملاحظهای از صدمات آن در امان بماند. روسیه با تغییر مسیر نفت دریایی خود و نیز با همکاری موثر و بهرهبرداری از سرمایهگذاریاش در اتحاد با اوپک، هم سطح صادرات خود را حفظ کرد، هم قیمت را متعادل نگه داشت و هم به بازیگری موثر خود در اوپکپلاس ادامه داد. ایران در مقابل، پس از وضع تحریمها، هم افت چشمگیری را در حجم صادرات نفت خود شاهد بود و هم نتوانست از سابقه بلندمدت خود بهعنوان عضو موثر در تاسیس اوپک از این سرمایه دیپلماسی نفتی استفاده چندانی کند. با این حال هیچ بازی سیاسی بازی آخر نیست. کشورها میتوانند در راندهای متفاوت با استفاده مناسب از کارتهای موجود خود به صحنه بازگردند و بازیگری را در سطحی مناسب دنبال کنند؛ هرچند در مورد ایران با فرض باقی ماندن تحریمها احتمالا نه به شکل عادی.