برنامه وامدهی فدرالرزرو به بانکها چه مسیری داشته است؟

اثر عملیات پولی مهار بحران

برنامه تامین مالی مدتدار

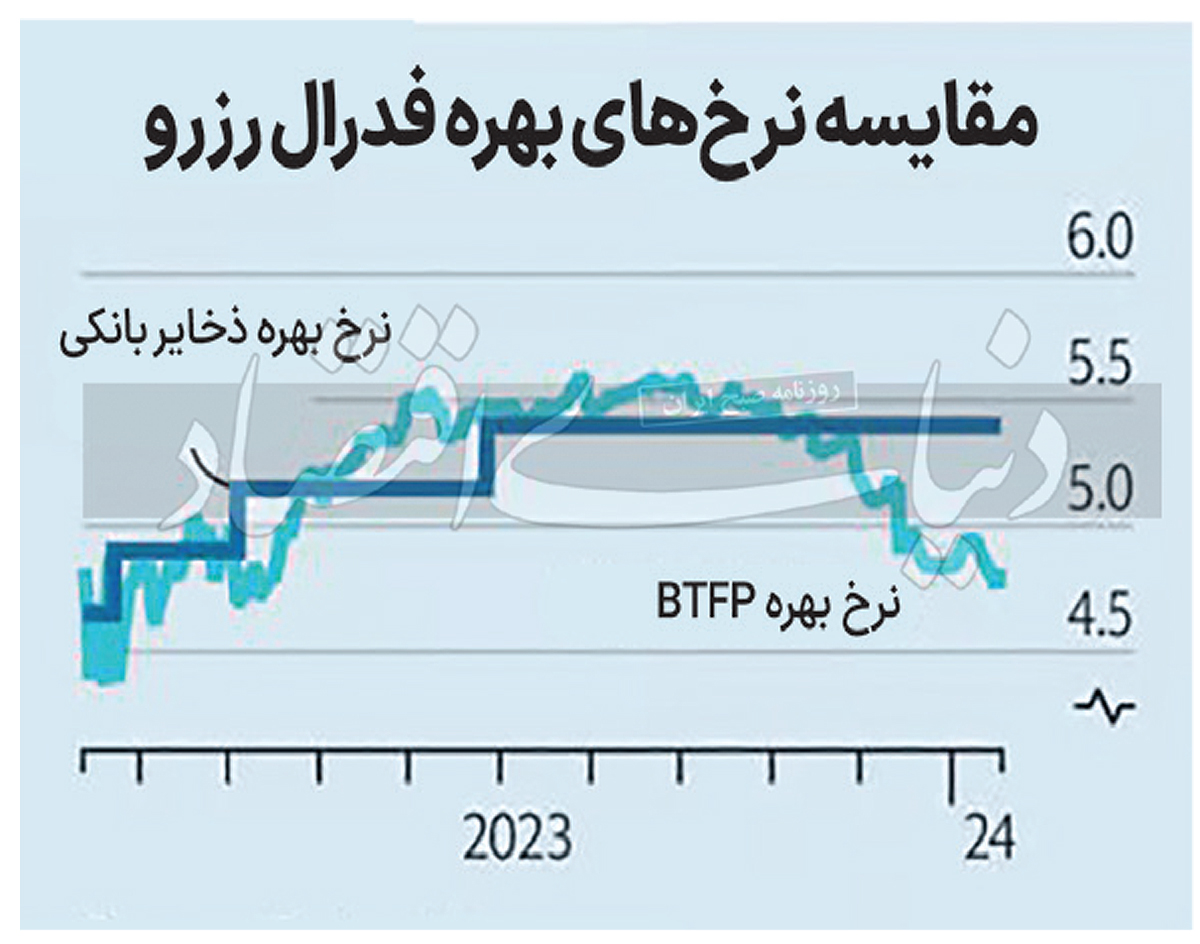

برنامه تامین مالی مدتدار بانکی (btfp) به بانکها وامهایی ارائه میدهد که در برابر ارزش اسمی اوراق خزانهداری تضمین شده باشند. ایده در آغاز این بود که در صورت هجوم سپردهگذاران، بانکهای متزلزل مجبور به فروش اوراق خزانه برای جمعآوری پول نقد شوند. در سقوط سیلیکونولی هجوم بانکی بهشدت به این بانک آسیب زد؛ زیرا نرخهای بالاتر قیمت اوراق قرضه بلندمدت را بسیار کمتر از ارزش اسمی آنها کاهش داده بود. در برنامه btfp فدرالرزرو به جای وام دادن به نرخ بازار، طبق ارزش اسمی اوراق بهاداری را که وامهایش در برابر آنها تضمین شده است، وام میدهد. مطمئنا سخاوت این برنامه توانسته است سیستم را تقویت کند و آنچه را که میتوانست تبدیل به یک بحران شدید شود، متوقف کند.

با این حال امروزه btfp خودش به یک مشکل تبدیل شده است. نرخ بهره ای که بانکها باید برای استقراض بپردازند، با حق بیمه اندک، منعکسکننده نرخ بهره یکساله تعیینشده در بازارهای مالی است. این مورد خود بر اساس پیشبینی میانگین نرخ بهره سیاست فدرالرزرو در سال آینده اتفاق میافتد. از آنجا که سرمایهگذاران تصور میکنند بانک مرکزی نرخها را به میزان قابل توجهی کاهش میدهد، هزینه استقراض امروز تنها 4.8درصد است. با این حال، از آنجا که این کاهش نرخها هنوز اتفاق نیفتاده است، فدرالرزرو هنوز با نرخ 5.4درصد در قبال موجودی نقدی بانکها وام پرداخت میکند.

سود بدون ریسک

در برنامه btfp بانکها میتوانند صرفا با حاشیه سود 0.6درصدی بدون ریسک و به هزینه بانک مرکزی وام بگیرند. هویت وامگیرندگان در نهایت علنی خواهد شد. بنابراین تنها محدودیتی که برای آنها وجود دارد به خطر افتادن شهرت آنهاست؛ اما برخی بانکها ممکن است چنین فرصتطلبی را یک فضیلت بدانند. در این شرایط بهطور طبیعی، استفاده از btfp افزایش یافته است. از ابتدای نوامبر، موجودیهای وامهای معوق از 109میلیارد دلار به 147میلیارد دلار افزایش یافته است. مشخص نیست که همه این معوقات از نوع وام btfp است یا نه، اما در طول همان دوره ارزش اوراق قرضه نیز افزایش یافته و مشکلی را که برنامه btfp برای رفع آن طراحی شده، کاهش داده است. این موضوع نشان میدهد که انگیزه وام گرفتن بانکها در شرایط فعلی بیشتر فرصتطلبی است تا ضرورت و از آنجا که فدرالرزرو متعلق به مالیاتدهندگان است، پول رایگانی که بانکها جمع میکنند به هزینه مالیاتدهندگان به حساب آنها واریز میشود.

راهکار چیست؟

فدرالرزرو چه باید بکند؟ در گرماگرم بحران، فد عجله وعده داد که btfp را تا مارس2024 باز نگه دارد. فد تاکید کرد که اعطای وامهای جدید را در مارس2024 متوقف خواهد کرد درنتیجه نمیتوان لغو برنامه btfp را قبل از این تاریخ متصور شد؛ زیرا بستن زودهنگام btfp میتواند اعتبار وعدههای فدرالرزرو را تضعیف کند. با این حال فدرالرزرو اگر میخواهد از سوءاستفاده بانکها جلوگیری کند، باید فورا نرخ بهره وامهای جدید را اصلاح کند. این کار میتواند دامنه آربیتراژ را حذف کند. در بحران بعدی، فدرال رزرو باید مداخلات خود را با دقت بیشتری طراحی کند. یک قانون بانک مرکزی به نام والتر باگهوت، ویراستار قرن نوزدهمی اکونومیست، تجویز میکند که بانکهای مرکزی باید آزادانه به موسسات بدهکار که توسط بانکها تهدید میشوند، در برابر وثیقه خوب و با نرخ سود جریمه وام دهند. فدرالرزرو با اعطای وام با نرخهای سخاوتمندانه، به بانکهایی که بدون این وامها ممکن است ورشکست شوند احتمالا هر سه شرط باگهوت را نقض کرده است. به نظر میرسد بحران در سال2023 آسیبزا، اما راهحل نیز همینطور بود.

نسخه ضربتی اصلاح بانکی