«دنیایاقتصاد» بازارها را بررسی میکند

سقوط یازده روزه بورس

بازار داخلی

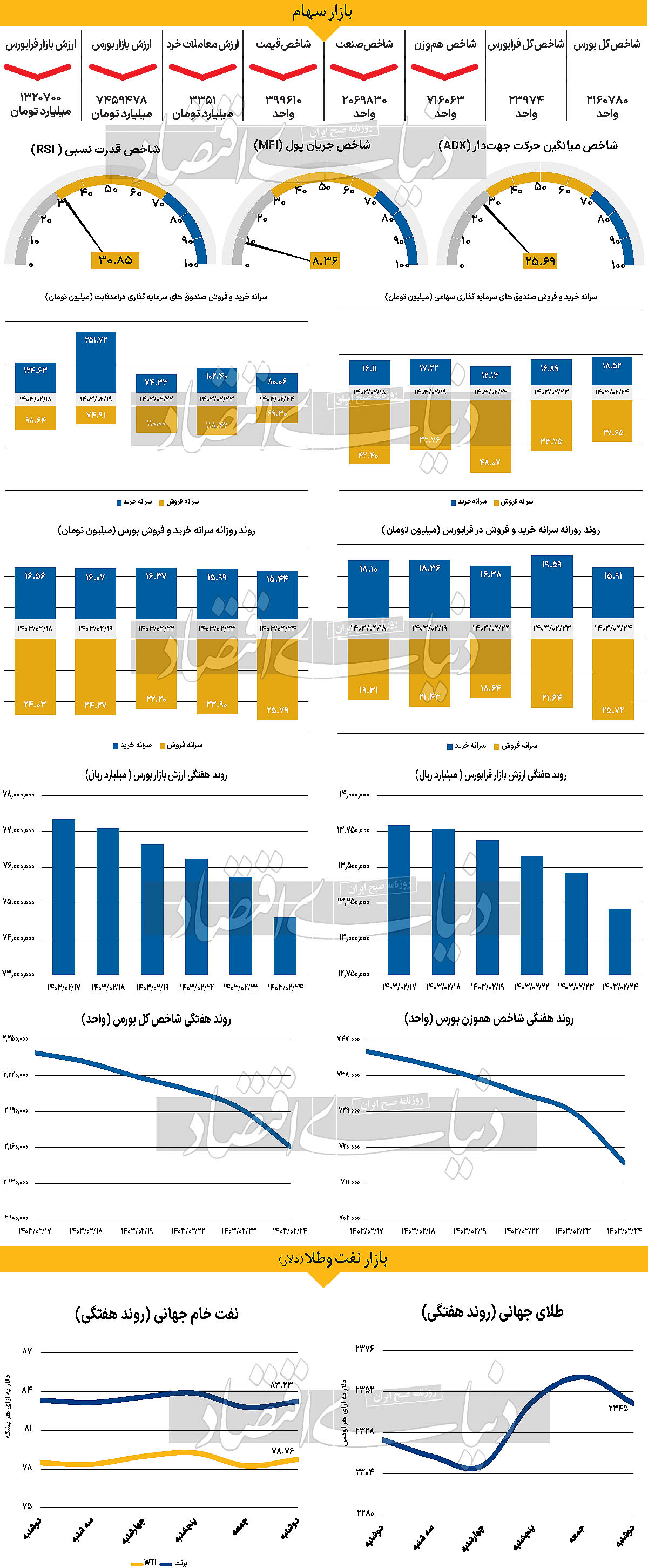

افت چشمگیر نماگرها

دوشنبه ۲۴ اردیبهشت نه تنها روز خوبی برای بازار سهام نبود، بلکه بیشترین افت درصدی شاخص کل از ۲۵ فروردین در این روز اتفاق افتاد. شاخص کل بورس اوراق بهادار تهران که تا روز معاملاتی ماقبل (یکشنبه) ۱۰ روز متوالی افت کرده بود، دوشنبه نیز کاهش ارتفاع قابلتوجهی را تجربه کرد و با افت ۳۲هزار و ۳۹۱ واحدی معادل با ۱.۴۸درصد، در سطح ۲ میلیون و ۱۶۰هزار واحد قرار گرفت که کمترین مقدار این شاخص در ۳۴ روز معاملاتی گذشته (از ۲۸ اسفند ۱۴۰۲) است.

در این ۱۱روز سقوط شاخص کل دو سطح حمایتی مهم، یعنی ۲ میلیون و ۳۰۰هزار واحد و ۲میلیون و ۲۰۰هزار واحد را از دست داده است. در این روز نمادهای «فملی»، «فولاد» و «فارس» به ترتیب بیشترین تاثیر منفی را بر شاخص کل گذاشتند. شاخص هموزن حتی عملکرد ضعیفتری را به ثبت رساند. این شاخص که نماگر مناسبتری از وضعیت شرکتهای کوچک و متوسط پذیرش شده در بورس است ۱۲هزار و ۸۰۰واحد معادل با ۱.۷۶درصد از ارتفاع خود را از دست داد و در سطح ۷۱۶هزار و ۶۳ واحد قرار گرفت. (کمترین مقدار از ۱۲ اسفند ۱۴۰۲)

رکن دیگر بازار سهام نیز روز ناامیدکنندهای را پشت سر گذاشت. به طوری که شاخص کل فرابورس هم سقوط ۱.۸۹ درصدی را تجربه کرد و با قرار گرفتن در محدوده ۲۳هزار و ۹۷۴ واحد به کار خود در سومین روز معاملاتی هفته پایان داد.

بررسیهای مربوط به تغییر مالکیت در بورس و فرابورس نشان میدهد که در روز دوشنبه، صرفا سهامداران حقیقی ۴۶۲ میلیارد تومان از پول خود را از این دو رکن بازار سهام خارج کردهاند که سبب رقم خوردن یازدهمین روز متوالی خروج پول نیز شد. در این یازده روز مجموعا ۲هزار و ۱۹۹میلیاردتومان پول از بازار خارج شده است. البته ارزش معاملات خرد سهام و حقتقدم نسبت بهروز ماقبل ۳.۴۱درصد افزایش یافت و در سطح ۳۳۵۱ میلیارد تومان قرار گرفت.

کارشناسان عقیده دارند که در حال حاضر بازار محدوده حمایتی مهم ۲میلیون و ۱۵۰هزار واحد را پیش رو دارد که در صورت از دست دادن این مرز حمایتی، شاخص ممکن است تا محدوده ۲ میلیون و ۱۰۰هزار واحد عقبنشینی کند. به نظر میرسد که از دلایل مهم ریزش بازار انتشار اوراق اسناد خزانه اسلامی(اخزا) و کاهش نرخ دلار بوده است.

بازار خارجی

دو محرک کلیدی برای مسیر پیشروی دلار

در اولین روز هفته دوم ماه مه، بهای هر بشکه نفت برنت و wti با رشد ۰.۵۳ و ۰.۷۶درصدی به سطح قیمت ۸۳.۲۳ و ۷۸.۷۶دلار رسید. با این حال اونس جهانی در مسیر نزولی قرار گرفت. بهای هر اونس جهانی با کاهش ۰.۶۶درصد به سطح ۲هزار و ۳۴۵دلار تقلیل یافت. در این هفته دو عامل کلیدی برای دلار خواهیم داشت. دادههای ماه آوریل PPI در روز سهشنبه و داده CPI در روز چهارشنبه منتشر خواهند شد. پس از نشست داویش FOMC و داده NFP ضعیف آوریل که حرکت صعودی دلار را کنترل کرد، سوال این است که آیا دادههای CPI و PPI میتوانند به کاهش ارزش دلار کمک کنند یا خیر. ریسک بزرگتر احتمالا سهشنبه رخ میدهد، جایی که هر انتشار ضعیف داده PPI میتواند به رقم پایینتر کاهش PCE هسته اشاره کند. اکثر تحلیلگران انتظار دارند که در روز چهارشنبه شاخص CPI هسته از عدد ۰.۳درصد ماهانه، بهتر گزارش شود. همچنین برای بازارهای فارکس در این هفته روابط ایالات متحده و چین به اضافه ریسک (هرچند اندک) کاهش نرخ بهره در چین در روز چهارشنبه مهم هستند. در مورد اول، انتظار میرود سهشنبه کاخ سفید افزایش تعرفههای بزرگی را بر واردات خودروهای الکتریکی چینی، پنلهای خورشیدی و باتریهای چینی اعلام کند. به نظر میرسد که تاثیر روی باتریها شدیدتر از تاثیر بازار خودروهای برقی چینی در ایالات متحده باشد. علاوه بر این، یک شرایط تورمی و رشد اقتصادی ضعیف، گمانهزنیها را در مورد کاهش احتمالی نرخ بهره افزایش داده است. این هفته همچنین شاهد چند سخنرانی اعضای فدرال رزرو، از جمله سخنرانی سهشنبه جروم پاول، هستیم. کارشناسان معتقدند که سخنرانی پاول در این هفته نسبت به انتشار دادههای روز سهشنبه و چهارشنبه کم اهمیتتر است. تقویم دادههای ناحیه یورو احتمالا در این هفته نقش مهمی در قیمتگذاری نرخ بهره نخواهد داشت. در حال حاضر، قیمتگذاری بازار ۶۸ نقطه پایه کاهش نرخ بهره را نشان میدهد، در حالی که اکثریت برای سال ۲۰۲۴ بیش از ۷۵ نقطه پایه کاهش را قیمتگذاری کرده بودند.