«دنیایاقتصاد» بازارها را بررسی میکند

تداوم سرخ پوشی بورس

بازار داخلی

پنجمین روز خروج پول

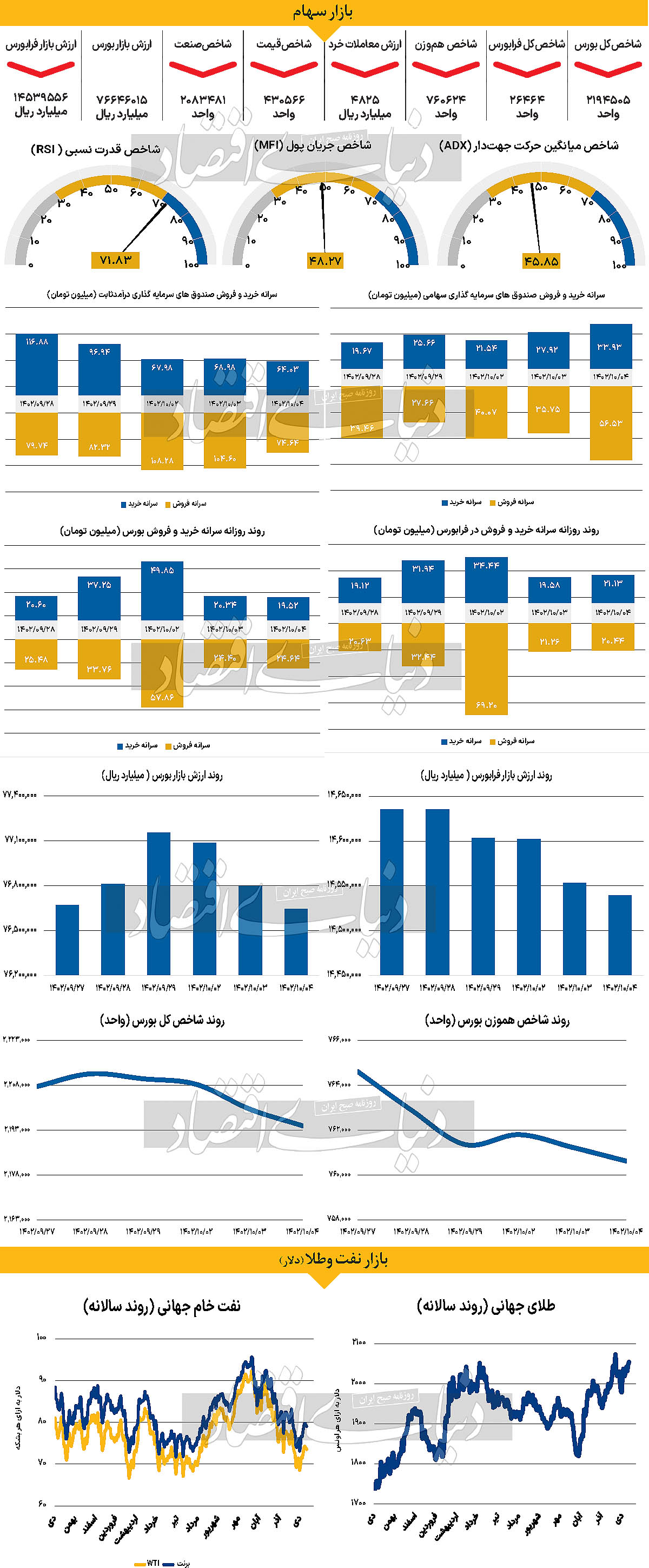

با قرمز پوش شدن مجدد بورس اوراق بهادار تهران برای چهارمین روز متوالی، سومین روز معاملاتی هفته جاری نیز در ساعت ۱۲:۳۰ روز دوشنبه به انتها رسید. به طوری که در این روز شاخص کل بورس تهران با ۵۶۰۴ واحد کاهش ارتفاع معادل ۰.۲۵ درصد، با قرار گرفتن در محدوده

۲ میلیون و ۱۹۴هزار واحدی به کار خود پایان داد. شاخص هموزن نیز که از نماگرهای اصلی بورس اوراق بهادار است، هم جهت با شاخص کل کاهش یافت و با ریزش ۶۱۰واحدی، در محدوده ۷۶۰هزار واحد قرار گرفت. اما تنها بورس اوراق بهادار نبود که در این روز شاهد سقوط بود. علاوه بر آن شاخص کل فرابورس ایران نیز ۲۵واحد نسبت بهروز ماقبل کاهش یافت و در محدوده ۲۶هزار و ۴۶۴ واحد قرار گرفت تا به این ترتیب هر سه شاخص اصلی بازار سرمایه کشور هم گام با یکدیگر در جهت سقوط گام بردارند.

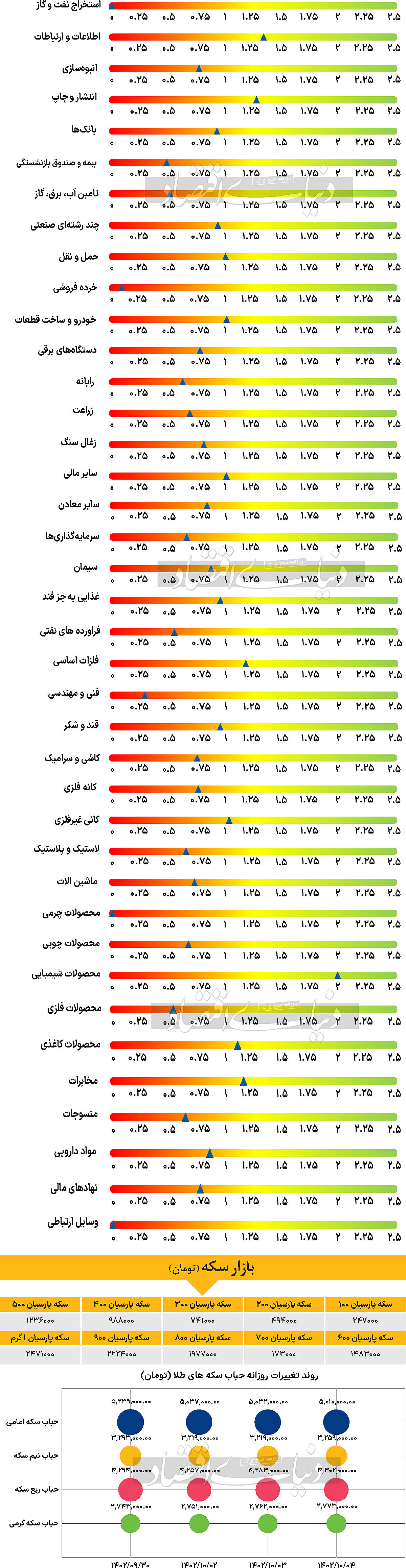

همچنین در این روز نمادهای «فملی»، «فولاد» و «کگل» بیشترین تاثیر منفی را در روند این روز شاخص کل داشتند و نمادهای «حتوکا»، «رتاپ» و «قصفها» نیز به ترتیب شاهد بیشترین کاهش قیمت بودند.

این اتفاقات در حالی رخ دادند که در روز دوشنبه بورس و فرابورس مجموعا شاهد ۲۱۳ میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز نسبت بهروز معاملاتی ماقبل ۵درصد افت کرد و در سطح ۴۸۲۵ میلیارد تومان قرار گرفت. برخی از کارشناسان معتقدند که در حال حاضر با توجه به ثبات نرخ دلار و عدمورود نقدینگی، فضای بازار فضایی متعادل است و پیشبینی میشود که این روند با انتشار گزارشهای ۹ ماهه و مشخص شدن عملکرد برخی از شرکتها در صنایعی مانند بانک، پالایش و صنایع تولیدکننده که انتظار میرود عملکرد خوبی را به ثبت رسانده باشند، شکسته شود و احتمالا از اواسط دی ماه، آرام آرام بازار وارد فاز صعودی خواهد شد.

علاوه بر بازار سهام، بازار سکه نیز شاهد سقوط بود. به طوری که در این روز و تا لحظه تنظیم این گزارش، هر قطعه سکه امامی با افتی در حدود ۱۰۰هزار تومان، در محدوده ۲۹ میلیون و ۲۰۰هزار تومان مورد خرید و فروش قرار گرفت تا قیمت سکه یاد شده برای دومین روز متوالی در این هفته نزولی شود.

همچنین نرخ دلار نیز، که از اصلیترین عوامل تاثیرگذار بر قیمت سکه است، با کاهشی ۰.۵۶ درصدی مواجه شد تا ارز یاد شده مجددا کانال ۵۰هزار تومان را از دست بدهد و در محدوده ۴۹هزار و ۷۷۰ تومان مبادله شود.

بازار خارجی

انتظار رشد یکپارچه کامودیتیها در ۲۰۲۴

طی هفته منتهی به ۲۹دسامبر ۲۰۲۳، پیشبینی میشود باتوجه به تعطیلات رسمی کریسمس و نتیجتا بسته بودن بانکهای بزرگ جهانی بازارهای طلا، نفت و شاخصهای بازار سهام جهانی با افت و خیز اندکی همراه شوند. در هفته جاری باتوجه به تعطیلات رسمی، داده مهمی از سوی هفت اقتصاد بزرگ جهان منتشر نمیشود. دادههای بااهمیت از قرار شاخص تولیدات ریچموند، مدعیان بیمه بیکاری، فروش خانه و شاخص pmi شیکاگو برای ایالات متحده در هفته جاری منتشر میشود.

به عقیده کارشناسان بازار نفت در شرایطی گرفتار شده است که تقاضا در مرحله بیسابقهای در حال افزایش است، در حالی که محدودیتهای عرضه وجود دارد. یک بخش مثبت در سمت عرضه این معادله این است که نیجریه در حال افزایش تولید خود است، در حالی که ونزوئلا در حال کاهش آرام در تولیدات خود است.

شورون در حال حاضر پمپاژ نفت از کشور را آغاز کرده و ایران نیز شاهد افزایش محمولههای نفتی است چرا که ایران حدود ۱.۴ میلیون بشکه در روز را هدف قرار داده است. همه این موارد منجر به فزونی تقاضا بر عرضه میشود و زمینه را برای رشد قیمت نفت طی سال ۲۰۲۴ فراهم میکند. در رابطه با طلای جهانی باتوجه به تغییر گرایش فدرال رزرو به سوی سیاستهای انبساطی و نتیجتا کاهش نرخ بهره میتوان انتظار داشت قیمت طلا طی سال آتی میلادی با افزایش همراه شود.

در این بین بحث کاهش نرخ بهره آمریکا میتواند برخلاف سال ۲۰۲۳، یکسال توام با افت یکپارچه را برای شاخص دلار آمریکا به ارمغان رساند. این موضوع منجر به تزریق پول به بازار سهام آمریکا و درنتیجه افزایش شاخص s&p و نزدک طی سال ۲۰۲۴ میشود.