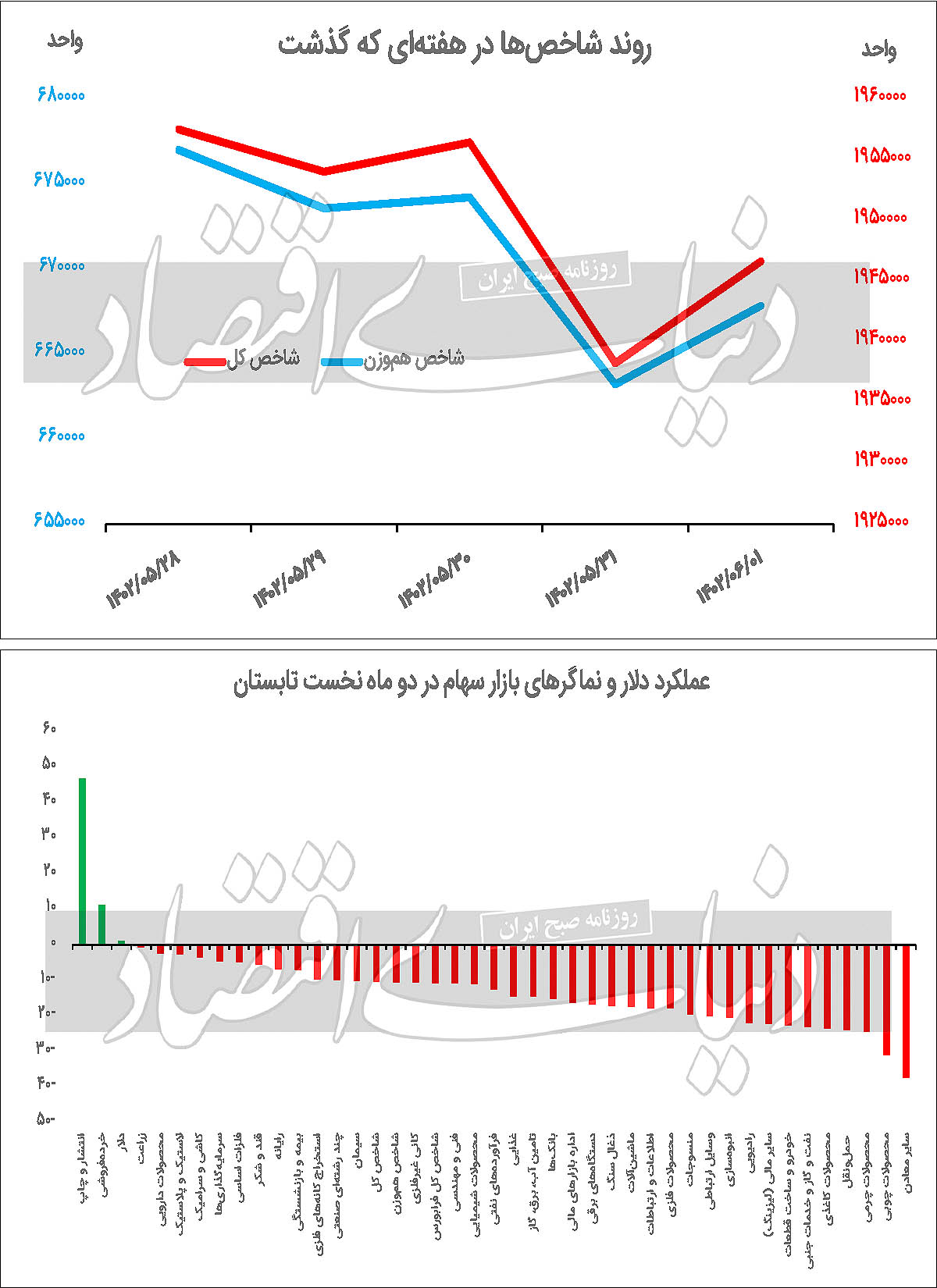

شاخصکل در مقیاس هفتگی با افت ۳۷/ ۱درصدی همراه شد

تغییر فاز بازار؟

همچنین در هفته قبل، نماگر هموزن نیز که نشانی از اثرگذاری یکسان کلیه نمادهای معاملاتی است و چهره بازار را به نحو مطلوبتری نمایش میدهد، با نزول 49/ 2درصدی همراه شد. شاخصکل فرابورس هم در هفته گذشته، با کاهش ارتفاع 78/ 1درصدی همراه شد.

مفتبودن نشانه جذابیت است؟

این روزها معاملات بورس تهران بهگونهای پیش میرود که گروهی معتقدند بازار سهام در مقطع کنونی از ارزندگی کافی برخوردار است، اما جذابیتی برای خرید ندارد.

در باب این مسائل میتوان گفت: ارزش یک مفهوم نسبی است و یک مفهوم مطلق نیست. مفروضات موردنظر سرمایهگذاران در کنار هم جمع میشوند و سپس ما را به ارزش یک دارایی میرسانند. این روزها و هنگامی که در بازار سرمایه به ارزشیابی سهام (VALUATION) میپردازیم، متوجه میشویم که بسیاری از سهام بازار زیر ارزش ذاتی (UNDERVALUE) معامله میشوند.

در نگاه عامیانه در چنین مواقعی از واژه مفتبودن استفاده میشود که بهنظر اشتباه است. در علم سرمایهگذاری ما با دو مفهوم ریسک و بازده سر و کار داریم.

پیش از مارکوئیتز ارزیابی گزینههای سرمایهگذاری عمدتا بر پایه بازدهی بوده و قاعدتا بین دو گزینه سرمایهگذاری آن گزینهای که بازده انتظاری بالاتری دارد پذیرفته میشد، اما بعدها مفهوم ریسک نیز در محاسبات قرارگرفت. هنگاهی که به قضایا از منظر ریسک و عدماطمینان نگاه کنیم و بپذیریم ارزش یک مفهوم نسبی بر پایه مفروضات است و عدماطمینان نیز وجود دارد، متوجه خواهیم شد که هر چیز مفت هم آنچنان جذاب نیست.

ترکیب عدماطمینان (ریسک) و وجود گزینههای بدونریسک برای یک سرمایهگذار باعث میشود که یک سرمایهگذار با تفکر عقلایی درمیان انبوهی از گزینههای مختلف، موردی را انتخاب کند که بازده انتظاری آن بیشتر از بازده موردنظرش باشد.

در یک اقتصاد با نرخ بهره یکدرصد و وجود یک پاداش درخواستی یک تا 5/ 1درصدی یک گزینه ۱۰درصد زیر ارزش بسیار جذاب است اما اگر نرخ بدونریسک ۲۰درصد باشد و یک پاداش ۱۰درصد یا ۱۵درصدی درخواستی بابت ریسککردن سرمایهگذار وجود داشتهباشد ممکن است مفتبودن خیلی از سهام جذاب نباشد.

حالا اگر مباحث اقتصاد رفتاری را وارد موضوع کنیم قضیه آشکارتر خواهد شد. سهامداران بسیار عجول شدهاند و تمایل دارند زیانی که داشتهاند را بهسرعت جبران کنند.

در چنین حالتی تفسیر زیر ارزش ذاتیبودن و جذابیت با درنظر گرفتن چند عامل است: نرخ بدونریسک، صرف ریسک (پاداش در خواستی برای ورود به بازارهای ریسکی)، تمایل زیاد برای جبران زیانها در مدت کوتاه، به احتمال بالا یک سهامدار با زیان ۵۰درصد به دلیل موضوعات روانشناسی گزینه سرمایهگذاری با بازده انتظاری یکساله ۴۰درصد را نمیپذیرد چون زیان او را صفر نمیکند و افق زمانی یکساله زیاد است. در اینجا دو راهکار وجود دارد: یا قیمتها بیشتر ریزش میکنند که بازده انتظاری از سهام بهدرصدهایی بیش از ۴۰درصد و ۵۰درصد برود یا اینکه ذهنیت سرمایهگذار نسبت به روند جبران زیان و شیوههای سرمایهگذاری تغییر کند.

قاعدتا مورد دوم نیاز به فرهنگسازی دارد و امری است که با شعار پیش نخواهد رفت و باید هم تامین مالی خوبی صورت گیرد و هم ساختارهای آن فراهم شود، بنابراین ما شاهد این هستیم که مورد اول در حال شکلگیری است. بازار سرمایه برای حرکت روبهرشد نیازمند خبرهای بسیار قوی است که مفروضات آن را به نفع بازار تغییر دهد و یکی از این مفروضات متاسفانه نرخ دلار است.

رشد پر قدرت نرخ دلار (با فرض عدمتغییرات منفی بااهمیت سایر مفروضات) با واردکردن بازار به فاز رونق ارزش داراییها را دستخوش تغییر میکند و زیر ارزش ذاتیبودن و میزان آن را نیز تغییر میدهد. در مقام نتیجه میتوان گفت: زیر ارزشبودن تنها معیار جذاببودن یک دارایی نیست، بنابراین نمیتوان به همین سادگی با استفاده از واژه مفتبودن یک سهم آن را محکوم به صعود دانست.

شمای کلی روز آخر هفته

معاملات بورس تهران در روز گذشته در دامنه مثبت پیگیری شد. در جریان دادوستدهای آخرین روز هفته هر سه نماگر اصلی بازار سهام با افزایش ارتفاع همراه شدند تا امیدها در بازار سهام به بهبود اوضاع و احوال این بازار همچنان زنده و پابرجا باقیبماند.

نگاهی به روند دو شاخص اصلی بازار سهام یعنی شاخصکل و شاخص هموزن در روز چهارشنبه نشان میدهد که بازار در واپسین دقایق معاملات آخرین روز هفته با افزایش تقاضا همراه بودهاست و در این میان برخی امید دارند که این موضوع زمینهساز معاملات بهتر در هفته آتی باشد.

عملکرد دوماهه

نگاهی بهعملکرد شاخصهای بازار سهام در دو ماه نخست تابستان نشان میدهد که در دو ماه مذکور، عمده صنایع بورس تهران با کاهش قیمتها همراه بودهاند. درمیان صنایع 39گانه بورس تهران، فقط دو صنعت انتشار و چاپ و خردهفروشی با افزایش شاخص صنعت در دو ماه نخست تابستان همراه شده و در باقی صنایع عملکرد منفی بهثبت رسیده است. گفتنی است که در این مدت دلار نیز تنها 98/ 0درصد رشد را ثبت کردهاست.

تامین مالی در بورس

روز گذشته رضا عیوضلو، معاون نظارت بر بورسها و ناشران سازمان بورس گفت: تضمین بقای شرکتها، تامین مالی، معافیت مالیاتی، لزوم ارائه شفافیت که بهدنبال آن چابکی و توانمندی در مدیریت را بهدنبال دارد، از جمله مزیتهایی است که برای حضور بنگاههای اقتصادی در بازار سرمایه انگیزه ایجاد میکند. بازار سرمایه بستری مناسب برای ماندگاری و بقای بنگاههای اقتصادی فراهم میکند و همچنین از طریق ابزارهای متنوعی همچون: فروش سهام، ابزارهای مبتنی بر بدهی، صندوق پروژهها، شرکتهای سهامی عام پروژه، اوراق سلف به تامین مالی شرکتها کمک خواهد کرد؛ در واقع نتیجه کلی حرفهای عیوضلو این بود که تامین مالی و تضمین بقا، مهمترین انگیزه شرکتها برای ورود به بازار سرمایه است.