چرا صنایع بالادست خودرو همچنان میارزند؟

ضرورت روغنکاری قطعهسازان

بازبودن دست عرضهکننــــدگان قطعههای خودرویی در قیمتگذاری و ثبات نسبی قیمت دلار در سالجاری شرایط بهخصوصی را برای صنعت قطعهسازی رقم زده است. هرچند حواشیای که در خصوص صنعت خودرو و نحوه قیمتگذاری آن و تولید و عرضه خودرو، مطرح شد تا حدودی برای رشد قیمت سهام صنعت خودرو مانعتراشی کرد، همچنان این صنعت به لحاظ قیمتی نیز در بازار میتازد، بهطوری که بازدهی این صنعت از ابتدای شروع روند صعودی بازار شگفتانگیز بوده است. بهطور میانگین بازدهی نمادهای صنعت طی این مدت، 53درصد ثبت شده که بالاتر از تورم سالانه کشور و بازدهی دونماگر اصلی بوده است.

از آنجا که تامینکنندگان این صنعت را عمدتا فولادسازان تشکیل میدهند، رکود نسبی قیمت قطعات فولادی در سالجاری فرصتی برای رشد سودآوری در نتیجه کاهش بهای تمامشده تولید فراهم آورد. در کنار فرصتهایی که برای این صنعت به وجود آمده است، ریسکهایی نیز همچنان متوجه صنعت است. اگر سیاست عرضه محصولات خودرویی بهدرستی تعیین نشود، احتمالا این صنعت با مخاطراتی همراه خواهد بود. کاهش تولید، بازگشت سیاست سخت قیمتی و افزایش مطالبات از خودروسازان موانعی هستند که پیشروی صنعت قرار دارند و دردسرساز شدهاند. بنابراین سیاستگذاران برای رونق صنعت خودرو باید به رویکرد باثبات و درستی برسند. به بیان دیگر برای روانتر شدن حرکت موتور صنعت خودرو، یکی از اقدامات میتواند روغنکاری صنعت قطعات باشد.

سودآوری قطعهسازان لنگ میزند؟

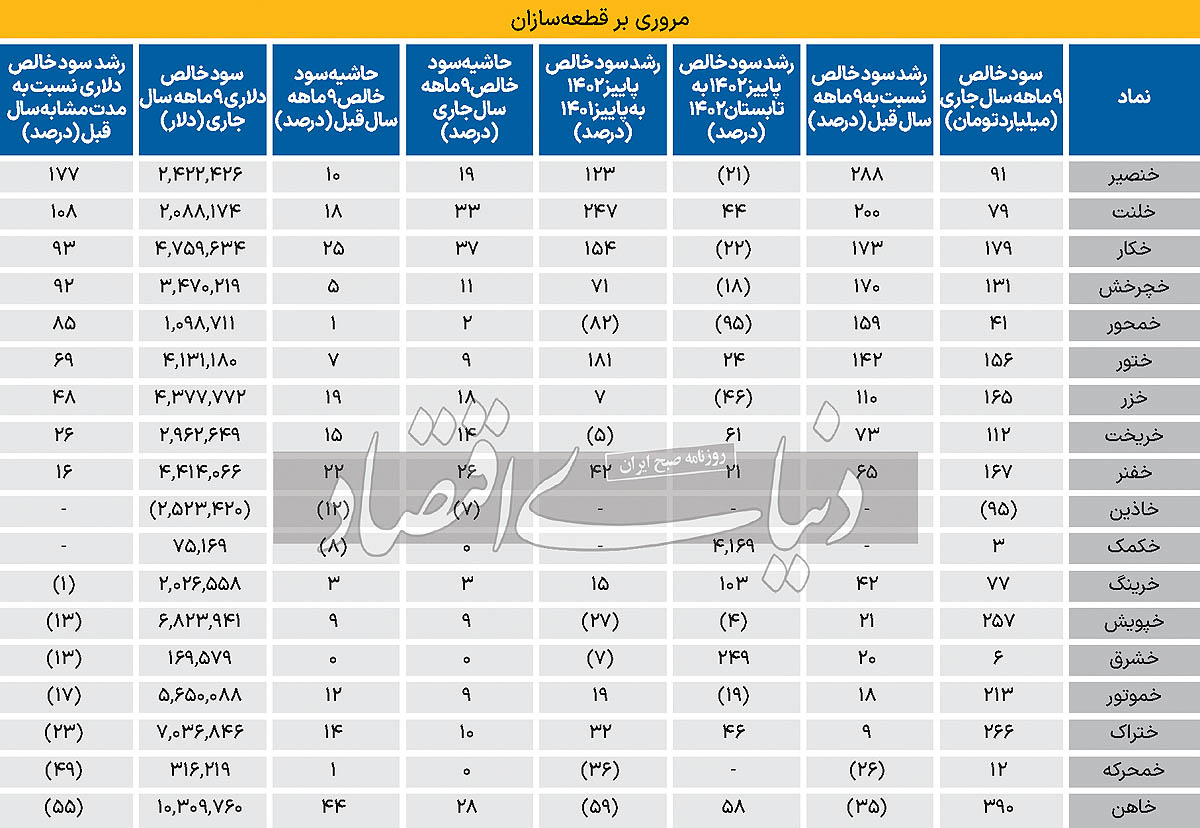

مروری بر روند سودآوری صنعت خودرو حکایت از آن دارد که این صنعت در روزهای اوج خود و در زمستان گذشته روزهای داغی را تجربه کرده است، به طوری که این صنعت طی زمستان 1401، حدود هزار و 937میلیارد تومان سود خالص را برای بازار به ارمغان آورد که به ثبت حاشیه سود 13درصدی برای این صنعت منجر شد که رقم بیسابقهای برای صنعت به شمار میرود. اما طی سهفصل جاری، یعنی بهار، تابستان و پاییز 1402، با وجود روند رو به رشد سودآوری، مجموع سود سهفصل مذکور به رقم 2هزار و 200میلیارد تومان رسیده است که تنها 300میلیارد با رقم سود خالص یک فصل یعنی زمستان گذشته فاصله دارد. اینکه آیا این صنعت موفق میشود زمستان سالجاری را با رکوردهای جدیدتری به پایان برساند یا نه، در گرو عوامل متعددی است.

طی سال گذشته، روند عرضه محصولات خودرویی در بورسکالا سبب شد تا انگیزه برای عرضه محصولات قطعات خودرویی برای خودروسازان افزایش یابد. از سوی دیگر، تقاضای روزافزون برای این قطعات نیز بر روند نرخ فروش موثر بود و زمستان داغی را در سال 1401 برای این صنعت رقم زد. بررسیها حکایت از آن دارد که با فرض لحاظ نکردن واحد برای محصولات تولیدی در این صنعت، فروش مقداری نمادهای این صنعت از 5میلیون واحد در بهار 1401 به 11میلیون واحد در زمستان سال گذشته رسیده است. این درحالی است که اثر رشد نرخ فروش بهمراتب کمتر بوده است. اما طی سالجاری با کاهش نسبی تولید خودرو، مقادیر فروش نیز کاهشی شده و اثر رشد نرخ فروش بر مقدار فروش غلبه کرده است. با این حال، روند تولید و فروش قطعهسازان در شروع زمستان و در دیماه سالجاری نیز حکایت از آن دارد که به لحاظ مقداری قطعا میزان فروش به زمستان گذشته نخواهد رسید و احتمالا رشد نرخ فروش نیز نمیتواند میزان درآمد صنعت را به پای زمستان سال قبل برساند. هرچند مجموع سودآوری صنعت طی 9ماهه نیز تعریف چندانی نداشت و به طور ریالی سود صنعت در 9ماه منتهی به آذرماه نسبت به مدت مشابه سال قبل، 36درصد افزایش و سود دلاری، 5درصد کاهش یافته است.

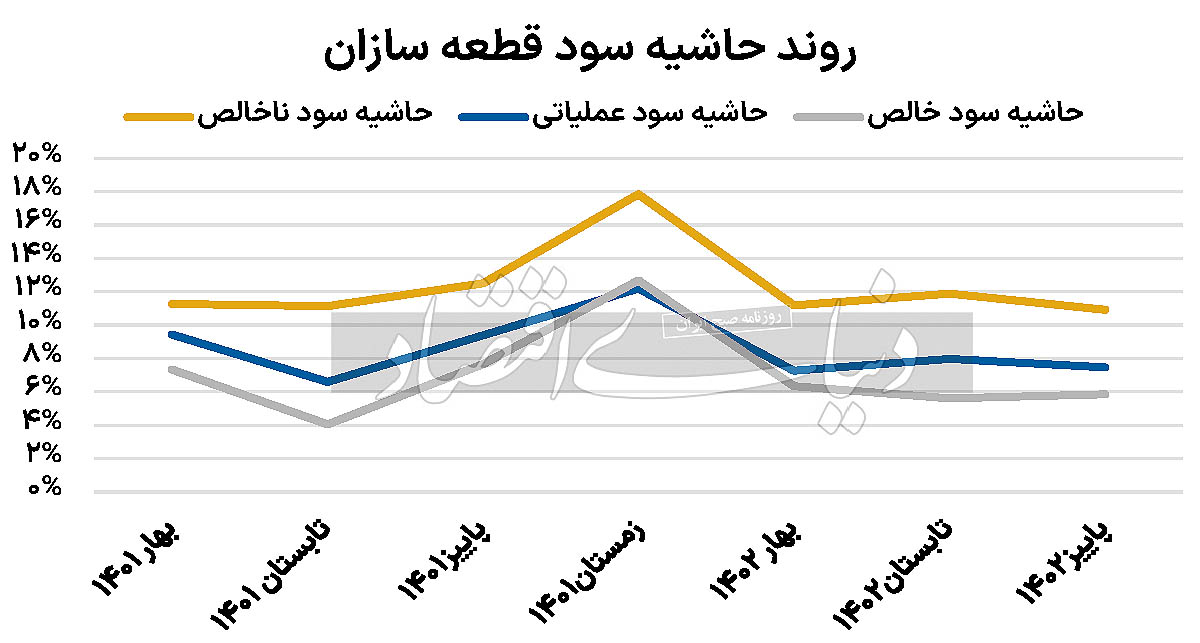

اگر درآمد زمستان نتواند به رقم زمستان گذشته برسد و از آن عبور کند، بازار نسبت به این موضوع واکنش نشان خواهد داد؛ چرا که رشد درآمد سالانه صنعت تحتتاثیر قرار خواهد گرفت و با توجه به آنکه سال مالی قطعهسازان بورسی اسفندماه است، احتمالا این صنعت بهیکباره دچار واکنش منفی خواهد شد. روند حاشیه سود صنعت نیز با وجود ثبات نسبی، چندان قابل قبول نیست. حاشیه سود 9ماهه سال قبل نسبت به 9ماهه سالجاری تغییر بهخصوصی نداشته و حاشیه سود سهفصل اخیر نیز در محدوده 6درصد قرار دارد. این درحالی است که حاشیه سود سهفصل ابتدایی سال گذشته نیز در همین محدوده قرار داشته است. اما حاشیه سود زمستان حدود 13درصد بوده که همچنان صنعت موفق به عبور از آن نشده و احتمالا در آینده نیز بهسهولت به آن دست نمییابد.

چاره کار چیست؟

صنعت قطعه برخلاف صنعت خودرو به سودآوری نسبی رسیده و میتوان برای آن نسبتهایی نظیر قیمت به سود، حاشیه سود و سایر نسبتهای بازاری و سودآوری را محاسبه کرد. اما چند صباحی است که کمیت صنعت لنگ میزند و عملا رمق سالهای قبل را ندارد. انتظاری نیز از صنعتی که بهشدت به صنعت خودرو وابسته است نمیرود که بدون رونق خودروسازان، روزهای بهتری را تجربه کند. هرچند در میان قطعهسازان نمادهایی نیز دیده میشود که وضعیت بهتری دارند. «خنصیر»، «خلنت»، «خکار»، «خچرخش» و سایر نمادهای دیگر برخلاف کل صنعت، رشد سودآوری بالایی را هم به لحاظ دلاری و هم ریالی تجربه کردهاند. علاوه بر این، دست قطعهسازان برای افزایش نرخ نسبت به سالهای گذشته باز شده است و در سالی که قیمت ارز ثبات نسبی را تجربه میکند، دست آنان بازتر از این نیز خواهد شد.

در صورتی که سیاستگذار به این نتیجه برسد که وضعیت صنعت خودرو را سامان بخشد و خطرات تصمیمات یکشبه را از این صنعت دور کند، قطعهسازان نیز روزهای سبزتری را تجربه خواهند کرد، به طوری که طی سالجاری نیز این صنعت عملکرد بدی نداشته و از میان 25نماد فعال در این صنعت، 13نماد بازدهی بیشتر از 45درصد را از ابتدای اسفندماه سال گذشته به ثبت رساندهاند که به نوبه خود صنعت را سرپا نگه داشته است. وضعیت سودآوری سال آینده صنعت نیز برای برخی از نمادها همچنان جای تعریف و تمجید دارد و میتوان در صنعتی که پرریسک است، انتظار بازدهیهای بالایی نیز داشت. برخلاف سایر صنایع در سال آینده، رشد سودآوری برخی از نمادهای قطعهساز بیش از متوسط کل بازار است، به طوری که انتظار میرود سود هر سهم «خچرخش» از 138تومان به حدود 200تومان در سال آینده برسد. همچنین سود هر سهم «خریخت» از 40تومان به بیش از 61تومان افزایش یابد. «خلنت» نیز به احتمال زیاد، سود خود را با افزایش 50درصدی در سال آینده از 160تومان به 250تومان خواهد رساند. رشد سود «خمحور» برای سال آینده قابلتوجه خواهد بود؛ به طوری که سود این نماد از 16تومان به 32تومان در سال آینده خواهد رسید.