«دنیایاقتصاد» یک صنعت ارزنده بورسی را بررسی کرد

دورخیز دودهایها در ارزانقیمتی

عملکرد مثبت دودهایها در 1401

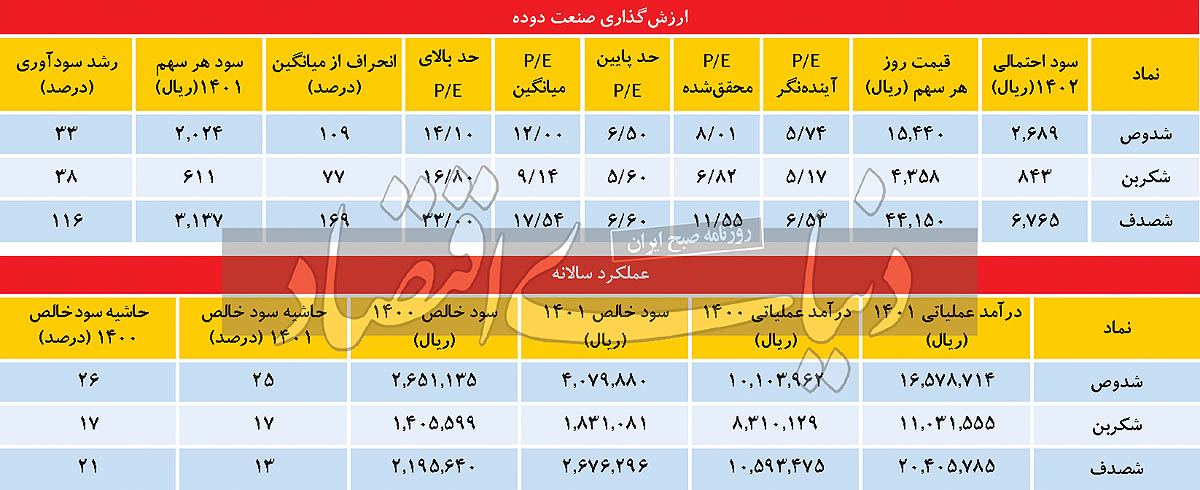

بررسی عملکرد یکساله صنعت دوده نشان میدهد که در مجموع سهشرکت دودهای بازار سرمایه موفق به تولید 134هزار تن دوده صنعتی شدهاند که نسبت به سال 1400، رشد 15درصدی را به همراه داشته و سهم «شصدف» از سایرین بیشتر بوده است. همچنین این شرکت، با اجرای طرح توسعه خود در سال گذشته موفق شده است 20هزار تن به ظرفیت تولید خود اضافه کند. از اینرو در سال گذشته، فروش این شرکت نسبت به سال 1400، حدود 40درصد رشد کرده است. همین امر سبب شده است تا این شرکت در مدت مذکور، درآمد ریالی خود را نزدیک به 93درصد افزایش دهد که در رقابت با سایر همگروهیهای خود، عملکرد خوبی داشته است. این در حالی است که میزان فروش «شدوص» 12درصد کاهش یافته و همین امر موجبات افزایش 32درصدی درآمد ریالی این شرکت را فراهم آورده که نسبت به سایرین عملکرد ضعیفتری را به ثبت رسانده است. دلیل این امر، توقف فعالیت شرکت به علت نوسازی خطوط تولید بوده است. در نهایت مجموع درآمد ریالی سهشرکت بورسی، 4هزار و 800میلیارد تومان بوده که نسبت به مدت مشابه سال قبل، رشد 65درصدی را تجربه کرده است. رشد نرخ فروش نیز در «شصدف» نسبت به دو شرکت دیگر افزایش اندکی داشته که دلیل این امر صادرات عمده محصولات این شرکت با نرخی کمتر از نرخ داخلی بوده است. این شرکت محصولات صادراتی خود را عمدتا با نرخ پایینتری نسبت به داخل کشور به فروش میرساند که کیفیت محصولات و تحریمها در این خصوص بسیار موثر است.

وضعیت تجارت در دودهایها

با تاسیس شرکت صنعتی دودهفام، ظرفیت اسمی موجود در این صنعت بسیار بیشتر از تقاضای داخل بوده و این شرکت در صادرات دوده نسبت به سایر شرکتهای دودهای، پیشتاز است. این شرکت از بازار صادراتی سهم 50درصدی دارد. پس از آن کربنایران، سهم 23درصدی از صادرات دوده صنعتی را به خود اختصاص داده است. تاثیر صادرات دوده شرکت صنعتی دودهفام در صادرات دوده به حدی بالا بود که صادرات این محصول پس از سال 94 رشد بسیار زیادی را تجربه کرده است. این در حالی است که با پاسخگویی به تقاضای داخلی، روند واردات نیز طی 20سال گذشته بهشدت کاهشی بوده است. مقاصد صادراتی دوده صنعتی عمدتا کشورهایی نظیر هند، پاکستان، ترکیه و اندونزی هستند که هند و پاکستان در مقاصد صادراتی، سهم بیشتری دارند.

ثبات روند حاشیه سود

نگاهی به حاشیه سود ناخالص صنعت دوده طی 10سال اخیر نشان میدهد که شرکتهای صنعت دوده، عموما روند باثباتی را در حاشیه سود خود به جا گذاشتهاند و به طور کلی شرکتهای این صنعت، همبستگی نسبتا خوبی دارند. پیشبینی میشود، حاشیه سود صنعت در سالجاری کمی بهبود یابد و در محدوده 22 تا 23درصد تثبیت شود. با توجه به اینکه در بلندمدت روند حاشیه سود صعودی بوده است، احتمال بهبود حاشیه سود با توجه به رشد قیمتهای جهانی و قیمت دلار وجود دارد.

سوال اصلی که در اینجا مطرح میشود این است که رشد فروش شرکتهای دودهای ادامهدار خواهد بود یا خیر. با توجه به اینکه مواد اولیه این صنعت، عمدتا محصولات شرکتهای پتروشیمی هستند، در سال جدید با توجه به رشد قابلتوجه نرخ ارز، محصولات این صنعت نیز رشد فروش خوبی را تجربه خواهند کرد؛ چرا که نرخهای جهانی افزایش خوبی خواهند داشت. همچنین نرخ دوده براساس ضریبی از نرخ مواد اولیه و روغن اکستراکت تعیین میشود. علاوه بر این، روند ماهانه نرخ دوده صنعتی در شرکتهای این صنعت نشان میدهد که در جهشهای ارزی نرخ این محصول، رشد بسیار خوبی را به همراه داشته و در دوران ثبات نرخ ارز، نرخ دوده نیز از ثبات نسبی برخوردار بوده است. از اینرو انتظار میرود، شرکتهای دودهای رشد قابلتوجهی را در حاشیه سود تجربه کنند. با این حال نگاهی به نسبتهای ارزشگذاری در این صنعت نشان میدهد که ضریب قیمت به سود این صنعت در حال حاضر کمتر از میانگین بوده و ضریب قیمت به سود آیندهنگر این صنعت نیز اختلاف بسیار زیادی با میانگینهای خود دارد.ژ P/ E آیندهنگر صنعت دوده به طور کلی 6/ 6واحد است که نسبت به میانگین تاریخی، از ارزندگی این صنعت حکایت دارد. با وجود اینکه صنعت دوده در اوج قیمتی خود بوده و از سقف تاریخی خود نیز به لحاظ قیمتی عبور کرده است، شرکتهای آن همچنان ارزندگی نسبی خود را حفظ کردهاند. پایینترین P/ E آیندهنگر برای نماد «شکربن» بوده است و رشد سودآوری این شرکت در سالجاری، احتمالا 38درصد خواهد بود. پس از آن «شدوص» نسبت به سودآوری سالجاری، قیمت مناسبی دارد.