«دنیایاقتصاد» بازارها را بررسی میکند

سایه ریسکها بر سر بازار

بازار داخلی

سردرگمی شاخصها

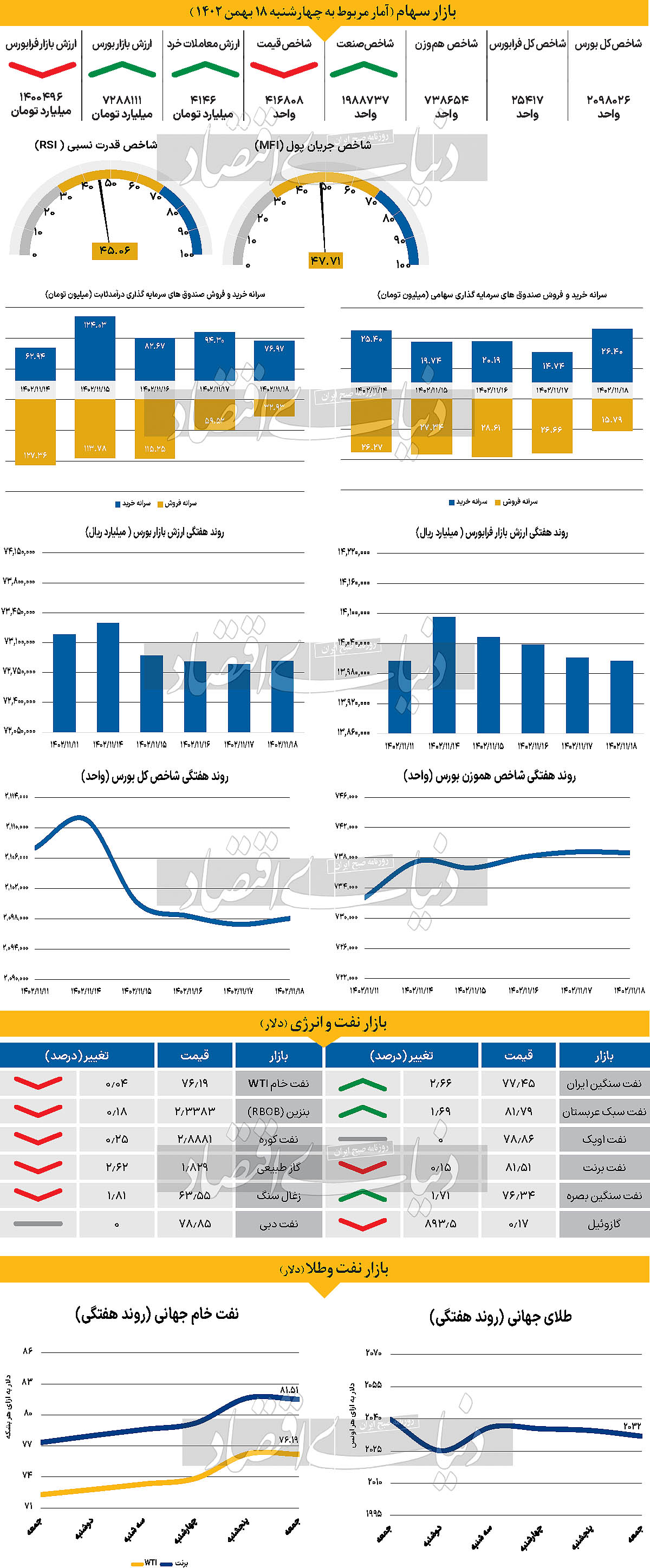

هفته معاملاتی منتهی به چهارشنبه ۱۸ بهمن ماه در حالی به انتها رسید که شاخصهای اصلی بازار سهام رفتاری گوناگون و عمدتا بدون تغییرات همجهت را به ثبت رساندند. در این بین نماگر اصلی بورس اوراق بهادار تنها در ابتدا و انتهای هفته عملکردی مثبت داشت و سه روز معاملاتی باقیمانده را قرمزپوش گذراند و از محدوده ۲ میلیون و ۱۱۱هزار واحد در روز شنبه، به محدوده ۲ میلیون و ۹۸هزار واحد در انتهای هفته رسید و بازدهی هفتگی منفی۰.۴۴ را ثبت کرد. شاخص هموزن بورس اما تنها دو روز منفی را تجربه کرد و از ۷۳۷هزار و ۵۲۹ واحد در ابتدای هفته، به محدوده ۷۳۸هزار و ۶۵۴ واحد در انتهای هفته رسید. اما در بین سه شاخص اصلی بازار سهام، شاخص کل فرابورس به لحاظ عملکرد روزانه، ضعیفترین عملکرد را به ثبت رساند و با چهار روز منفی و تنها یک روز مثبت، روز چهارشنبه در محدوده ۲۵هزار و ۴۱۷ واحد قرار گرفت.

همچنین در هفتهای که گذشت بورس و فرابورس مجموعا شاهد ۲۰۵ میلیارد تومان خروج پول بودند و میانگین هفتگی ارزش معاملات خرد سهام و حقتقدم نیز، با کاهش ۱۰.۹۱درصدی نسبت به میانگین هفته ماقبل، در سطح ۳۹۵۱ میلیارد تومان قرار گرفت.

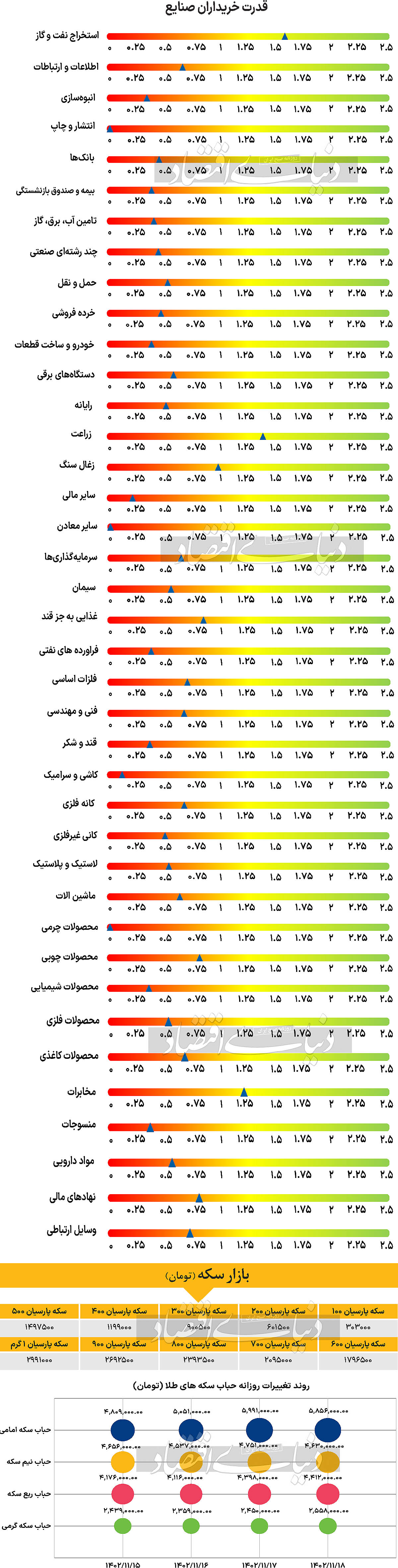

کارشناسان عقیده دارند که در حال حاضر بازار از چند جهت تحت هجوم است که باعث رخوت فعلی شده است. مساله اول بحث ریسکهای سیستماتیک است که در هفتههای گذشته شدت گرفته و بازار را تحتتاثیر قرار دادهاند. مساله دوم و مهمتر نیز سنگاندازیها و دخالت دولت در بازار است. جدا از این مسائل در هفته ماقبل نیز بحث گواهی اوراق ۳۰ درصدی مطرح شد که به نظر میرسد برخلاف عقیده بسیاری از تحلیلگران، توانسته است اثرات منفی خود را بر بازار بگذارد.

اما بهرغم شرایط فعلی و دست و پنجه نرم کردن بازار با ریسکهای سیستماتیک و غیرسیستماتیک، این کارشناسان عقیده دارند که چشمانداز بازار سهام تا انتهای سال، روشن است و اگر مجددا اتفاق غیرمنتظرهای رخ ندهد و ریسکها رو به کاهش بروند، میتوانیم انتظار رشد ۳۰ تا ۴۰درصدی را داشته باشیم.

بازار خارجی

آیا روند کاهشی CPI آمریکا واقعی بوده است؟

کامودیتیها در روز جمعه، مصادف با آخرین روز معاملاتی هفته دوم فوریه، با نزول قیمت همراه شدند. برنت و WTI پس از افزایش قیمت اخیری که در روز معاملاتی پنجشنبه تجربه کردند با افت قیمت همراه شدند و با کاهش ۰.۱۵ و ۰.۰۴ درصدی به سطح قیمت

۸۱.۵۱ و ۷۶.۱۹دلار رسیدند. اونس جهانی طلا نیز با افت ۰.۱۲درصدی همگام با نفت تقلیل یافت و به سطح ۲هزار و ۳۲دلار رسید. یکی از مهمترین رویدادهای ریسکی هفته یعنی تجدید نظر سالانه CPI آمریکا در روز جمعه منتشر میشود. موضع فعلی فدرال رزرو این است که به دنبال اطمینان در روند تورم کاهنده است. با فرض عدمتجدید نظر در روندهای خوشخیم تورم اخیر، دلار میتواند اندکی کاهش یابد.

مقامات فدرال رزرو اعلام کردند که در روز جمعه اصلاحاتی را زیرنظر خواهند داشت. این احتمال وجود دارد که دادههای جمعه محرک بازار باشند. تجدید نظر صعودی نرخهای کوتاهمدت آمریکا برای دلار مثبت خواهد بود. اگر تغییر چندانی در تجدیدنظرها وجود نداشته باشد، بانک مرکزی آمریکا این اطمینان را خواهد داشت که روند تورم کاهنده سال گذشته، روند واقعی بود و بنابراین سناریوی فرود نرم تقویت میشود و دلار تضعیف میشود. با توجه به پیشبینی بازار مبنی بر کاهش نرخ بهره در سالجاری، ریسکهای نزولی برای دلار ممکن است برای روز جمعه بیشتر باشند و این حرکت را میتوان با دادههای مربوط به CPI ژانویه در هفته آینده پشتیبانی کرد، جایی که پیشبینی میشود داده اصلی در ارزیابی ماهانه ۰.۲درصد و داده هسته ۰.۳درصد منتشر شوند. در زمینه ناحیه یورو، افزایش سفارشهای صنعتی آلمان و نشانههایی مبنی بر اینکه ضعف صنعتی آلمان ممکن است در حال پایان باشد، در کانون توجه قرار دارد. این مساله این دیدگاه را تقویت میکند که بانک مرکزی اروپا برای کاهش نرخ بهره عجله نخواهد داشت. در واقع، اکنون کاملا واضح به نظر میرسد که بانک مرکزی اروپا منتظر آمار دادههای دستمزد اروپا در پایان ماه آوریل، پیش از کاهش احتمالی نرخ بهره در ماه ژوئن است. انتظار میرود در روز جمعه ناگل، عضو هاوکیش (انقباضی) بانک مرکزی اروپا، این دیدگاهها را مجددا تکرار کند.